이미지 확대보기

이미지 확대보기

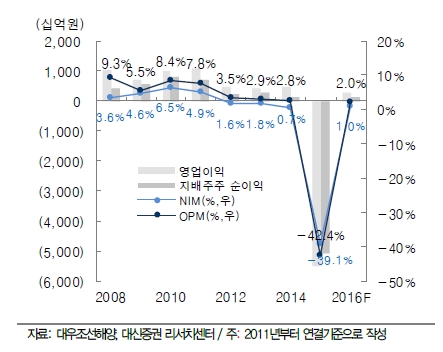

◇대규모 손실반영으로 2016년 흑자전환 가능성

앞으로 주가는 크게 실적, 자본확충에 따라 영향이 미칠 전망이다. 먼저 실적의 경우 대규모 손실처리로 올해 흑자전환가능성이 높다.

정성립 대우조선해양 사장은 지난 10일 기자간담회에서 "작년 5조5000억원의 천문학적인 적자를 기록했으나 올해 1분기부터는 흑자 전환이 가능하다"고 “내부적으로는 연간 영업이익 5000억원 달성이 목표”라고 실적턴어라운드에 대해 자신했다.

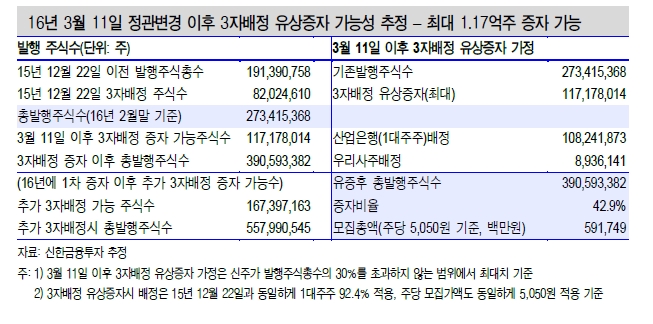

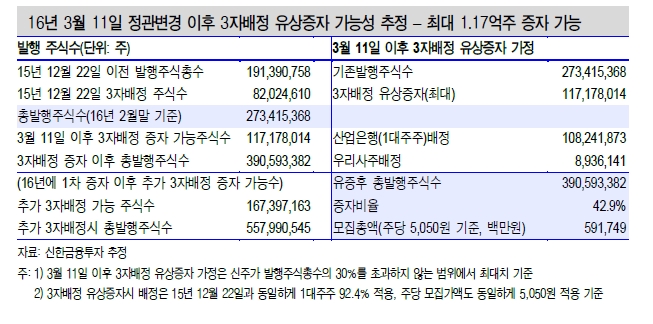

하지만 주가의 발목을 잡는 복병은 있다. 바로 대규모 증자다. 대우조선해양은 자본확충을 위해 정관을 변경하는 등 자본확충에 적극적인 모습이다.

실제 대우조선해양은 지난해 12월 임시주총에서 1) 발행예정주식의 총수를 기존 4억주(보통주 3.8억주)에서 8억주로 늘리고, 2) 3자배정 증자 시 신주의 발행한도 계산상의 발행주식총수는 신주와 기발행주식총수를 합산 계산하되 변경 이전에 3자배정을 통해 기발행된 주식수를 개정 후 발행한도에서 차감하지 않는 정관 변경을 승인했다.

같은 날 82,024,610주(발행가 5050원)를 1대주주인 산업은행에 92.4%, 우리사주에 7.6%를 3자배정 증자하여 4142억원을 조달했다.

신한금융투자는 이번 정관변경을 통해 액면가(5000원)로 3자배정 증자 시 조달가능금액은 5859억원이며 12월 증자와 동일한 5050원 기준 시 5917억원의 조달이 가능할 것으로 추정하고 있다.

◇대규모 증자 감안시 주가 고평가, 희석화요인 고려해야

이미지 확대보기

이미지 확대보기

전재천 대신증권 연구원은 “2015년 말 자본 총계 4330억원. 부채비율 4301%로 2016년 말까지 부채비율을 500%까지 줄일 계획인데, 이를 위해서는 최소 2조2000억원 이상의 증자가 필요하다”라며 “최소 2조2000억원 증자에 따른 주식수 희석화(15Q3 대비 2.7배 증가)를 감안할 때 현주가는 PBR 1.5배 수준으로 고평가됐다”고 말했다. 대규모 손실처리로 2016년 흑자전환기반을 마련했으나 심각한 자본 훼손을 정상화하는 대규모 증자를 감안하면 주가가 비싸다는 것이다.

동부증권 김홍균 연구원은 “4분기에 해양과 자회사 등의 추가적인 손실을 반영하면서 올해 턴어라운드 기대감은 높아졌다”며 “이란발 수주협상에 정부의 협조와 채권단이 진행하고 있는 경영정상화 노력도 긍정적이나 가시적인 수주불확실성과 주가희석 요인이 존재하는 가운데 단기 주가급등은 부담스럽다”고 보수적인 접근을 권고했다.

아울러 재무구조개선이 절실한 상황에서 ‘선자본확충, 후실적확인’이 전략이 유효하다는 지적이다.

김현 신한금융투자 연구원은 “재무건전성 확보가 최우선이고 정상화를 통한 턴어라운드 확인이 그 다음”이라며 “올해 영업이익의 흑자전환의 가능성은 높으나 영업현금흐름 유입을 통한 재무구조개선의 가능성은 낮다”고 말했다. 3자배정 유상증자와 순차적인자본 확충, 유동성 확보가 없다면 주가는 액면가 수준에서 벗어나기 어렵다는 것이다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.