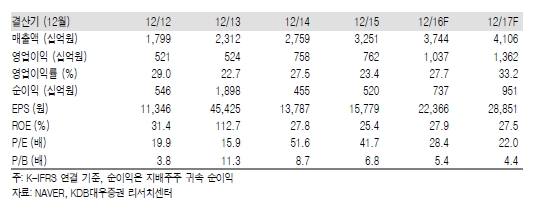

총선 특수와 함께 모바일 광고, 전자상거래 매출액이 성장의 주역이 되면서 시장 전망치를크게 상회하는 1분기 실적이 기대된다. 1분기 매출액과 영업이익은 전년동기와 비교해 각각 21.9%, 17.7% 증가한 9,030억원과 2,260억원으로 예상된다. 이는 현재 시장 기대치 영업이익 2,100억원을 크게 상회하는 수준이다.

IPO는 동사 Valuation 기준을 명확하게 해줄 것으로 기대된다. 국내 Naver는 모바일 광고성장으로 수익성이 가파르게 개선되면서 높은 Valuation 프리미엄 적용이 가능해 졌지만 2015년에도 적자를 기록한 LINE이 할인 요소가 되어 왔다. LINE IPO 이후에는 국내 Naver 가치 + LINE 시장 가치로 동사 시가총액이 결정될 전망이다.

김창권 KDB대우증권 연구원은 “IPO 이후 LINE이 5-7조 이상의 시가총액을 받으면 Naver 주가에 긍정적인 변수가될 전망이다”라며 “외국인 주주 이탈 가능성 역시 LINE 상장 주식수는 발행주식의 20~30% 수준에서 최소화되면 해결할 것”이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)