이미지 확대보기

이미지 확대보기

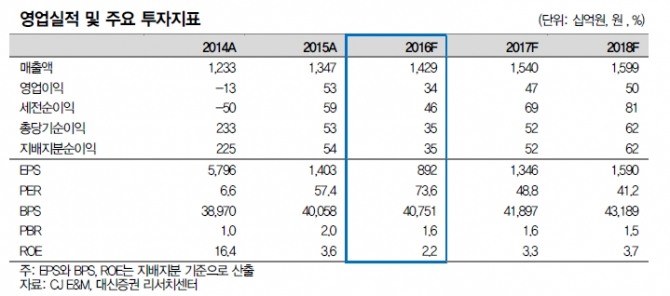

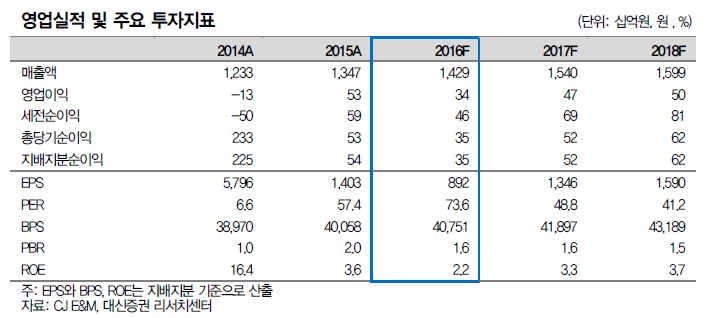

1Q16년 매출액 3조1000억원(+6.0% yoy, -19.3% qoq), 영업이익 18억원(-80.4% yoy, -85.1% qoq)을 기록할 전망이다. 1Q16년 22시 평균 광고단가는(전CM, 후CM, 중간광고 포함) 486만원으로 1Q15년의 282만원 대비 72.4% 상승했다. 23시 광고단가도 507만원으로 1Q15년의 232만원 대비119.1% 올랐다.

또한, 한번 형성된 단가가 쉽게 하락하지는 않지만, 응답하라 1988 이후 주말, 월화 드라마의 시청률이 저조하기 때문에, 이런 현상이 지속된다면 광고단가의 하락 가능성도 배제할 수는 없는 상황이다. 2014~2015년에 보여준 우수한 작품 제작에 대한 능력은 인정하지만, 평일 저녁시간은 지상파의 주력 시간대이기 때문에, E&M이 단기간에 성공하기는 힘들다고 판단된다.

드라마 제작비에 대한 회계처리 변경도 단기 부담으로 꼽았다. 드라마 제작비에 대한 회계처리 변경을 적용한다면, 2016년 영업이익은 우수한 컨텐츠 편성에 따른 광고 단가의 상승 지속에도 불구하고, 판권 상각비가 400억원 가량 증가한영향으로, 2015년의 527억원보다 감소한 337억원을 달성할 것으로 추정된다.

대신증권 김회재 연구원은 "단 드라마 제작비에 대한 가속상각은 궁극적으로 당기비용처리를 하기 위한 과정이고, 이는 건전한 재무상태를 통해 무형자산이라고 하는 불확실성을 해소시켜 주는 요소이기 때문에, 비록 단기적으로는 실적 부담으로 작용하겠지만, 장기적으로는 회계의 건전성을 보여주는 계기가 될 것"이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.