이미지 확대보기

이미지 확대보기

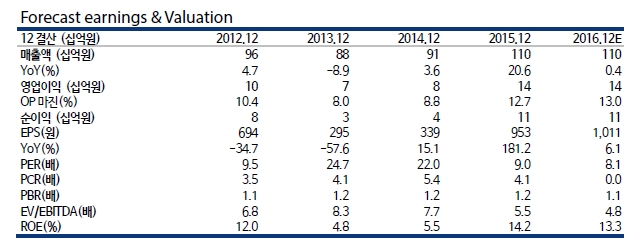

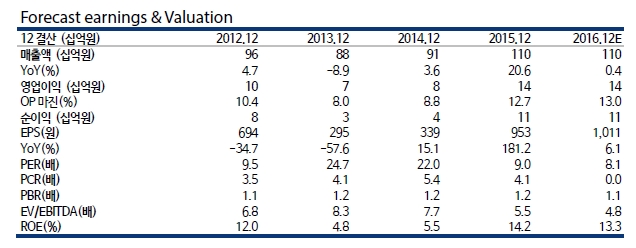

일진다이아는 일진홀딩스 계열 산업용 다이아몬드 제조회사다. 지난해 실적은 매출액 1096억원(+20.6%), 영업이익 142억원(+86.0%, opm13.0%)의 호실적기록했다. 기존사업은 메이저고객 강화 등으로 8%의 성장을 달성했다.

특히 고부가의 DW가 태양광 시장 호조와 capa. 증설로 올해 실적을 견인할것으로 기대된다. 후발주자인 PDC는 선발주자들이 대부분 저유가로 인한 어려움을 겪음에 따라 메이저 시장 진출에 대한 기회가 발생했따. 복합소재 역시 지난해 분기기준 흑자전환에 성공 실적노출과 함께 주가멀티플 지속 상향될 전망이다.

김갑호 교보증권 연구원은 “주가는 보수적인 실적 가이던스 대비로도 PER 8배 수준에 불과하다"라며 " 10% 이상의 영업이익률 및 부채비율 23%에 불과한 우량한 수익성 및 재무구조, 대표적인 소모품 소재업을 영위하고 있다는 점을 감안하면 주가 멀티플은 실적 노출과 함께 지속 상향될 가능성 높다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.