이미지 확대보기

이미지 확대보기

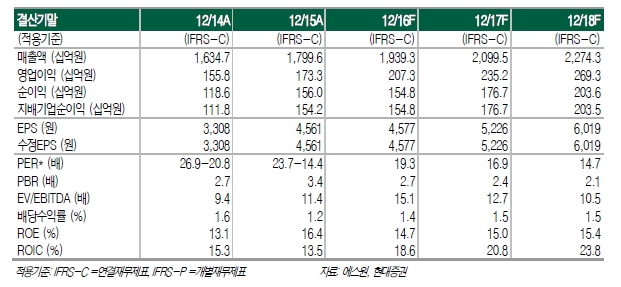

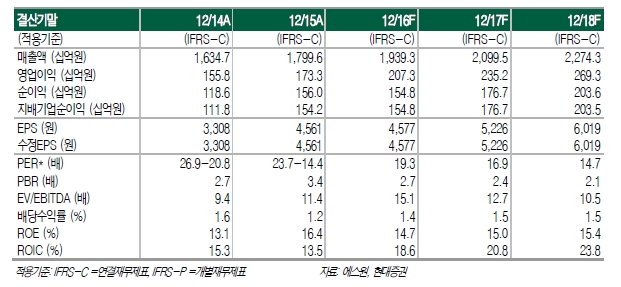

1Q16 실적 시장 컨센서스 부합할 전망이다. 1Q16 매출액과 영업이익은 각각 +10.2%YoY, +16.4%YoY 증가할 것으로 추정한다. 1분기는 특별한 이슈 없이 무난한 성장을 이어갈 분기로 판단된다.

1분기 가입자 순증은 11만 건 초반대를 기록할 것으로 전망한다. 1, 2월 가입자 수 증가폭이 당초 시장 예상치보다 부진했으나, 해약률이 지난 분기 수준으로 유지된 것으로 추정하며(4Q15 3.3%), 3월 가입자 수 증가 폭도 회복세를 보인 것으로 예상된다.

건물관리서비스부분은 ARPU가 경쟁 심화와 경기 부진으로 증가하진 못하고 있지만, 관리 면적 증가(+lowsingle %추정)와 수선성 매출 발생으로 성장이 지속될 것으로 분석했다.

강재성 현대증권 연구원은 "국내 보안산업은 구조적인 변화를 겪고 있다. 인구 고령화, 1인 가구 증가는 가정용 보안시스템수요 증가로 이어지고 있지만, 이는 ARPU의 하락을 의미해 수익성 하락이 불가피한 상황이다"라며 "하지만 에스원은 2016년을 기점으로 스마트홈 시장 공략, 보안시스템+건물관리 시너지 확보, 보안 사업다각화(터널 유고 시스템 등 정부 관련 사업 확장), 원가 절감을 통한 수익성 관리 등 기존 상업용 보안시스템 의존도를 낮추기 위한 행보를 보일 것"이라고 전망했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)