이미지 확대보기

이미지 확대보기

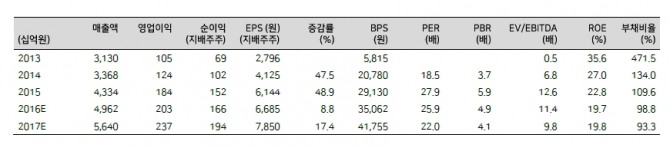

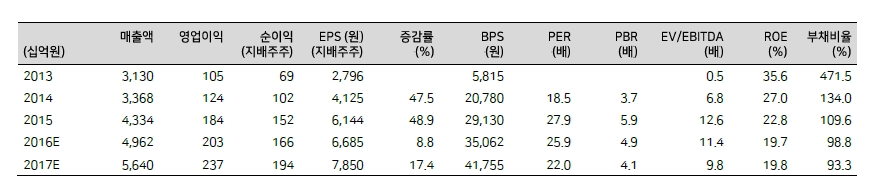

BGF리테일의 1분기 실적은 연결기준 매출액 1조672억원(+21.7% Yoy), 영업이익 269억원(-36.4% YoY)을 기록하여, 시장 컨센서스(매출액 1조75억원, 영업이익 311억원) 대비 매출액은 상회하는 반면 영업이익은 하회할 전망이다.

양지혜 메리츠종금증권 연구원은 "현 주가는 2016년 기준 PER 25.9배 수준. 이는 글로벌 편의점 업체 평균 수준이지만, 상품 믹스 개선에 따른 점당 매출액 상승 및 이익률 개선을 통해 추정치 상향 조정과 차별화된 성장성이 두드러질 경우 주가 또한 상승 전환될 것으로 판단된다"라며 " 따라서 1분기 실적을 저점으로 2분기부터 담뱃값 인상 효과를 제외한 구조적인 소비 트렌드 변화와 상품력 강화 등 자체 성장을 통한 본격적인 실적 개선 여부가 관건"이라고 말했다.

한편 편의점 산업의 성장은 현재진행형이다. 지난달 31일 산업통상자원부에서 발표한 2월 유통업체 매출 동향에서 편의점 채널은 전년동기대비 31.4% 매출이 신장했다. 특히 지난해 담뱃값 인상에 따른 구매단가 증가 효과가 둔화되고 있음에도 여전히 상당히 높은 외형 성장세가 지속되고 있는 이유로 1) 점포수 증가(2월 +12.1%) 뿐만 아니라 2) 지난해 하반기부터 도시락 등을 포함한 식품 카테고리의 성장률 강화(2월 +26.7%)와 3) 이에 따른 구매건수 증가(2월 +19.4%)에 따른 것으로 분석했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.