이미지 확대보기

이미지 확대보기

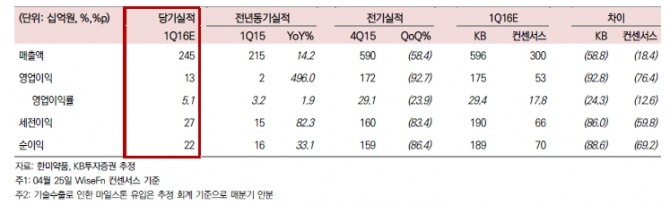

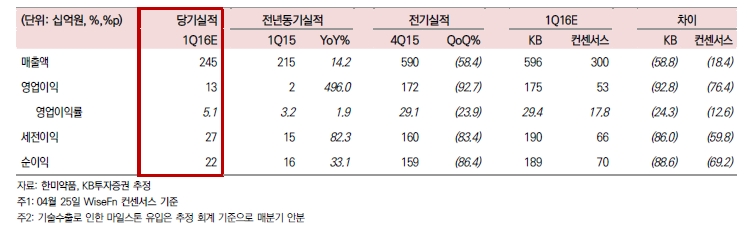

한미약품의 1Q16 연결 매출액은 2,450억원 (+14.2% YoY, -58.4% QoQ)을 기록할 것으로 전망된다. 이는 1Q16에 유입된 퀀텀 프로젝트 계약금 2,300억원을 회계적으로는 3년에 걸쳐 인식할 것으로 가정한 것이며, 이에 따라 일시 인식에 대한 기대감이 일부 반영되어 있던 시장 기대치를 하회할 것으로 추정한 것이다.

1Q16 영업이익 130억원 (+496.0% YoY, -92.7% QoQ)으로 영업이익률 5.1%를 기록할 것으로 추정된다. 추정 1Q16 기술료 수익 200억원 중 한미사이언스향지급수수료로 60억원, 해외 원천과세로 30억원이 지급될 것으로 추정된다.

1Q16 기술료수익 가운데 영업이익 기여분은 110억원 수준이 될 것으로 예상한다. 경상개발비는 전년동기와 유사한 440억원 (+5.0% YoY)을 지출했을 것으로 추정된다.

한미약품이 기술수출을 체결한 10개의 파이프라인 중 2016년에 efpeglenatide(3상), 인슐린-115(2상), 인슐린 콤보(1상), HM12525A(2상), HM71224(2상) 등이 새로운 임상 단계에 진입할 것으로 예상된다. 이에 따라 2016년에 추가적으로 유입될 것으로 예상되는 마일스톤은 5,280억원에 달할 것으로 추정된다.

정승규 KB투자증권 연구원은 "매출액은 퀀텀 프로젝트 계약금 안분으로 시장 기대치를 하회한다"라며 "2016년 기술수출 마일스톤으로 5,280억원 추가 유입이 기대된다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)