이미지 확대보기

이미지 확대보기

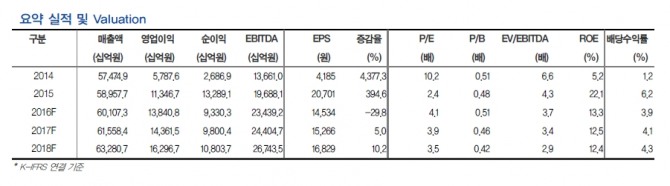

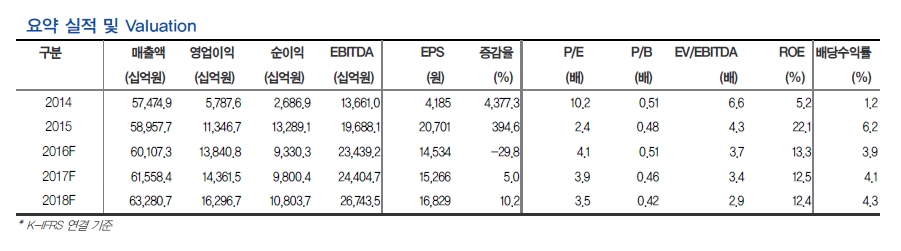

한국전력 1Q16실적은 매출액 15.3조원(+1.4%, yoy), 영업이익 3.6조원(+59.0%, yoy)을 기록하여 컨센서스를 소폭 상회하는 호실적 기록할 것으로 전망된다. 1Q16 평균 SMP는 전년비 36.1%(yoy) 하락. LNG 및 유연탄 가격 하락으로 연료비 1.1조원(-22.7%) 하락하는 등 원가 안정화가 지속되고 있다.

한계기업 구조조정 관련하여 대주주 산업은행과 정부의 배당 유입 필요성 지속 높아질 것도 호재다. 한국전력은 배당성향 점진적으로 상향될 수 있는 여건이 마련되고 있다는 것이다. 지난해 대비 배당 절대 금액은 낮아지겠지만, 별도기준 이익이 지난해 수준에 머물더라도(1회성 이익 제외) 배당성향 40%를 가정하면 올해도 2300원 배당이 가능할 것으로 전망된다.

일부 자회사 상장 가능성이 부각되는 것도 주가에 긍정적 요인이다. 만약 상장 현실화 된다면 1)발전자회사는 한국전력에 의존하는 기존 사업구조에서 탈피하게 될 가능성이 높아 성장가치가 부각될 수 있고 2) 한국전력 요금 결정 과정 역시 좀 더 투명해질 가능성이 높으며 3) 신주 발행으로 상장할 경우 자회사 재무구조개선으로 배당 여력이 높아질 것으로 기대된다.

강동진 HMC투자증권 연구원은 "우호적인 정책환경, 에너지 가격 안정화 및 발전 MIX 개선으로 호실적을 이어갈 것으로 전망돼 안정적인 주가 상승기조가 지속될 것으로 판단된다"라며 "장기적인 관점에서 발전자회사 상장 논의는 한국전력의 디스카운트 요인 축소으로 극심한 저평가가 해소될 수 있다"고 전망했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.