이미지 확대보기

이미지 확대보기

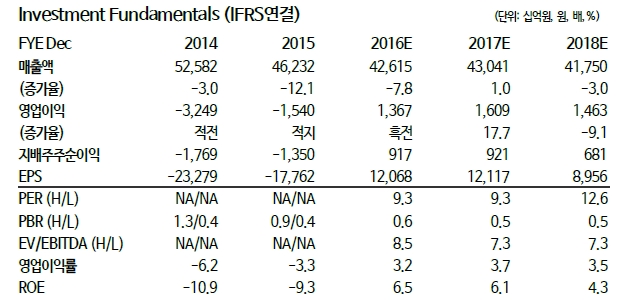

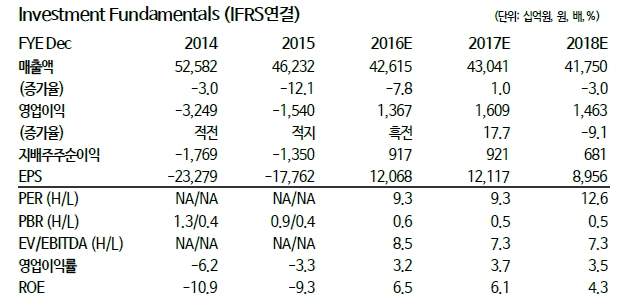

현대중공업은 1Q16연결실적으로 매출액 10조2728억원(-16.0%YoY, -7.8%QoQ)에 영업이익률 3.2%를 공시했다. 컨센서스대비 매출액은 4.1% 하회하였으나 영업이익률은 1.9%포인트 상회하였다. 조선부문 상선매출 증가와 정유부문정제마진 개선, 엔진기계부문의 A/S비중 증가가 수익성 개선을 이끌었다. 사업부 전반적으로 자재 모듈화를 통한 재료비 절감이 실적개선에 큰 기여를 했다는 지적이다.

이에 따라 최악의 상황은 벗어날 수 있는 수주 전망이 실적안정화 기조와 더불어 기업가치 향상에 긍정적인 요인으로 작용할 것이라는 분석이다.

김홍균 동부증권 연구원은 “현 시점은 조선산업 내 주요 기업들의 구조조정이 구체화될 정도로 바닥 상황이다"며 "다만 공급과잉의 해소가 조선소 구조조정과 더불어 선박 해체 등을 통해 나타나고 있는 점을 감안하면 가시적인 수주증대의 불확실성이 해소되는 것을 확인하면서 비중확대 전략을 가져가길 권고한다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)