이미지 확대보기

이미지 확대보기

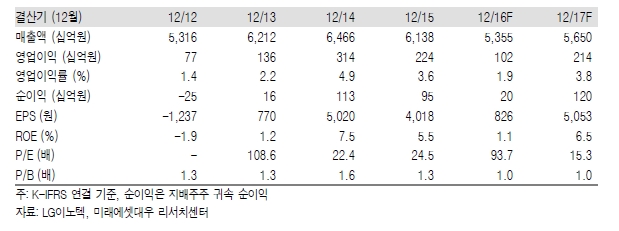

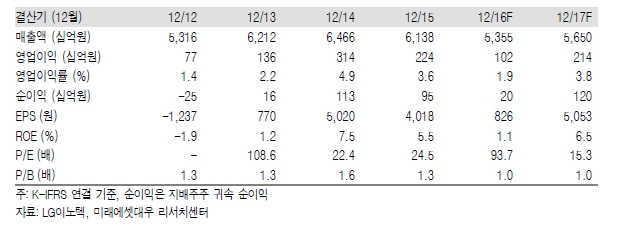

LG이노텍의 1Q16년 실적은 매출액 1조1950억원(-22.5% YoY, -24.9% QoQ), 영업이익 4억원(-99.4% YoY, -99.1% QoQ)을 기록했다. 당사 추정치(매출액 1조3827억원 및 영업이익 108억원)와 시장 기대치(1조3439억원, 130억원)에 미달한 부진한 실적이다.

이는 지난 3Q12 이후 가장 낮은 수준이다. 외형 감소는 수익성 하락으로 이어졌다. 2Q10 이후 첫 적자(-70억원, Opm -1.5%)를 기록한 것으로 추정된다.

문제는 2Q16에도 실적개선이 쉽지 않다는 점이다. 2Q16 매출액은 1조2019억원(-16.9%YoY, +0.6% QoQ), 영업이익 69억원(-86.0% YoY)으로 추정된다. 북미 스마트폰 업체의 판매 부진이 지속될 가능성이 크기 때문이다. 환율하락에 따른 부정적 영향이 불가피하다.

단 자동차 부품사업 성장은 그나마 위안이다. 차량 통신 모듈의 북미 시장 공급이 지속적으로 증가하고 있고, 차량용 모터 및 LED가 신규 차종에 확대 적용되고 있다. 1Q16에도 4000억원 수준이 신규 수주되었다. 자동차 부품 사업은 미래 성장 동력으로 매력적이다

LED 사업은 대폭적인 실적 개선은 쉽지 않으나 ,감가상각비 감소 효과와 비용 구조 효율화를 통해 적자폭 감소는 가능할 것이라는 진단이다.

박원재 미래에셋대우 연구원은 “현실적으로 주목해야 하는 것은 2H16 개선인데, 실제로 좋아질 수 있을지 우려가 커질 전망이다”라며 “북미 스마트폰 납품 업체에 대해 부정적인 시각을 유지해 왔으나 이 같은 우려가 주가에 충분히 반영되고 있으며 추가적인 주가 하락시 매수 관점 접근이 필요하다고 판단된다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.