이미지 확대보기

이미지 확대보기

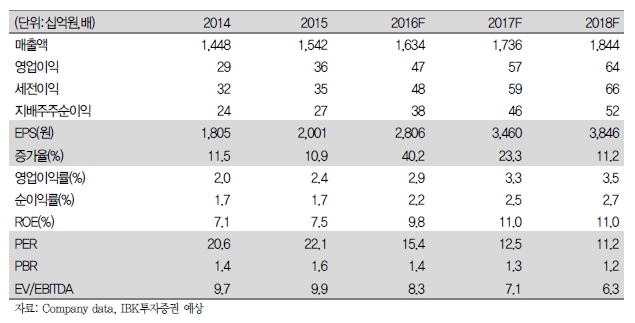

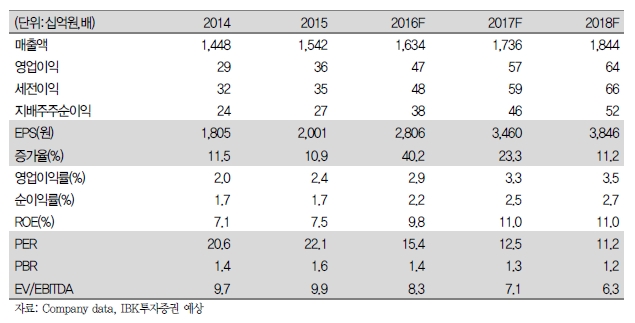

2분기 매일유업의 연결기준 매출액과 영업이익은 각각 3993억원(6.3% yoy), 102억원(186.8% yoy)이 전망된다. 음료 제품 판매는 6월부터 성수기에 접어들어 9월초까지 성수기 효과가 이어진다.

매일유업의 대표적인 고수익 제품군은 조제분유와 커피 음료였다. 최근에는 이들 제품 뿐만 아니라 상아목장 프리미엄(유기농) 우유와 치즈, 발효유의 영업이익 기여도가 높아지는 추세다.

특히 유기농 우유의 성장세에 주목한다. 고급 우유에 대한 소비자 수요가 빠르게 늘고 있음을 고려하면 시장점유율이 90%에 달하는 상아목장 유기농 우유의 판매량 증가 및 수익성 개선세가 지속될 전망이다.

수익성우려에 노출된 폴바셋도 2분기부터 신규 출점을 줄이고, 부진한 점포에 대한 구조조정을 진행하면서 수익성이 점차 개선될 것이라는 분석이다.

김태현 IBK투자증권 연구원은 "당분간 제로투세븐의 수익성 개선 기대감은 제한적"이라며 "하지만 계절적 성수기에 진입했고 1분기에 이어 2분기에도 컵커피, 치즈 등 고수익 제품군을 중심으로 본업에서의 수익개선세가 이어질 것"이라고 내다봤다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.