이미지 확대보기

이미지 확대보기

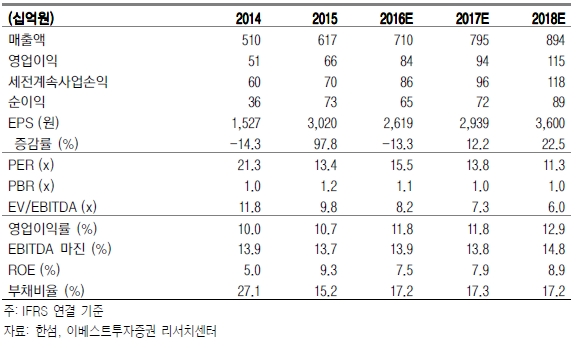

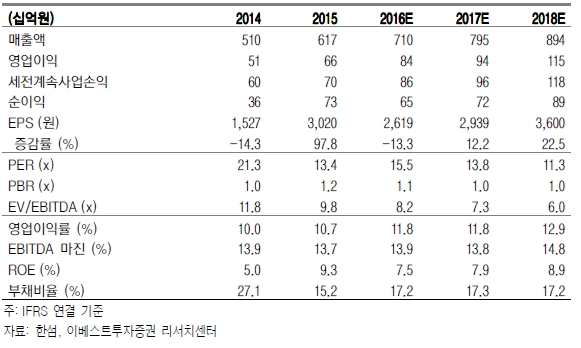

한섬은 올해 하반기 TIME을 필두로 한 자체 브랜드의 성장과 그룹사 출점을 통한 매장 확대로 경쟁사 대비 양호한 실적을 이어갈 전망이다. 한섬의 K-IFRS 연결 기준 1Q16 매출액은 1736억원(YoY +16.9%, QoQ -22.3%), 영업이익은 240억원(YoY +23.0%, QoQ -21.1%)을 기록했다.

현대백화점이 올해 3월 동대문 아울렛, 4월 송도프리미엄 아울렛 출점을 완료했고, 8월 가든파이브 아울렛과 9월 신세계그룹의 하남 복합쇼핑몰 등의 출점이 예정되어 있어 올해 매장 확대는 지속적으로 이어질 것으로 보이낟.

또한 신규 유통망인 동사의 자체 온라인몰은 오프라인과 가격이 동일하고 정상제품 위주로 판매전략을 통해 브랜드 가치를 방어하면서 유통망이 확장된다는 점이 긍정적이다.

이밖에도 올해 3월 HDC신라면세점에 편집샵 형태로 입점했는데, 내년 SK네트웍스와 중국 내 독점 유통 사업권에 대한 계약이 완료됨에 따라 해외 직진출을 위한 Test bed로 활용 가능한 부분이라는 지적이다.

오린아 이베스트투자증권 연구원은 "올해 출점 효과와 유통망 다각화로 실적은 양호하게 이어갈 것으로 예상한다"라며 "또한 내년 SK네트웍스와의 계약 종료 후 해외직진출 가능성이 있다고 판단해 이에 따른 성장 모멘텀 확보 또한 기대해 볼 수 있다"고 전망했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)