선물 만기일에 현물 인수도를 하게 하면 소액 투자자들은 또한 선물거래를 할 수 없다. 선물거래 프로그램 속에 만기일 이전에 청산을 하도록 요구하거나 자동 청산(만기도래 근월 물 매도와 동시에 차월 물 매입)하도록 되어 있다. 따라서 만기 전에 청산을 하면 만기일에 현물(원유) 인도나 인수가 없기 때문에 개인들도 걱정 없이 선물거래가 가능하도록 만들어져 있다.

의외의 사건(이벤트)으로 인해 배럴 당 60달러까지 상승할 것이라고 전망하던 WTI원유가 40달러대 후반에서 내리락 오르락하고 있다. 이와 같이 원유선물 가격은 이벤트 발표에 민감하게 반응하고 있다. 이벤트가 장기적 또는 단기적 영향인지와 어느 방향으로 진행할지 잘 파악할 수 있는 내공이 필요하다. 오랜 경험이 곧 내공이다.

또한 위탁증거금 대비 10배 내외의 레버리지로 인하여 큰 수익을 올리기도 하지만 반대로 증거금이 순식간에 날아가는 손실을 입을 수도 있다. 가격의 변동성이 높고, 높은 레버리지 투자로 인하여 위험성이 매우 높다는 사실을 항상 염두에 두고 투자에 임해야 한다. 따라서 지속적으로 관련 자료를 연구하고 시간을 투자(선물거래는 하루 23시간 또는 24시간 거래하며, 보유한 매수 또는 매도포지션을 청산하기 전에는 선물거래 화면에서 눈을 떼기가 어렵기 때문이다)하는 전문가가 아닌 다음에는 개인들이 접근하지 않는 게 금전적으로나 정신적으로 편안하다.

굳이 (원유)선물투자를 배우고 싶다면 선물거래 초기에는 레버리지 비율을 낮춰서 거래한다면 리스크도 그만큼 줄일 수 있다. 하지만 원유선물을 하든 하지 않든 선물의 원리를 알아야 원유 관련 다른 파생상품(펀드, ETF)을 이해하기가 쉽고 비교적 정확한 판단을 할 수가 있다. WTI 선물가격지수와 브렌트유 선물가격지수가 원유 관련 파생상품의 대표적인 기초지수이기 때문이다.

모든 원자재와 마찬가지로 원유투자에서도 기술적 지표에 의한 매매방법도 중요하지만 인터넷 바다에 떠도는 수많은 정보를 어떻게 접근하며 수집된 정보를 어떻게 판단해야 할 것인가에 대한 고민이 필요하다.

유가결정의 4대 요소는 수요•공급•달러가치•대체에너지

무슨 경제전망이든 전문가마다 전망이 다를 수 있다. 그러나 대체적으로 일치된 전망이 나온다면 그리 될 가능성이 높아진다. 하지만 ‘검은 백조’처럼 전혀 예측할 수 없는 일(이벤트)로 인해 전망이 뒤틀리는 경우가 비일비재하다. 그렇다 하더라도 시장이 있는 한 수요와 공급에 바탕을 둔 전망을 하지 않을 수 없다. 수급 전망은 곧 경제행위의 전제조건이기 때문이다.

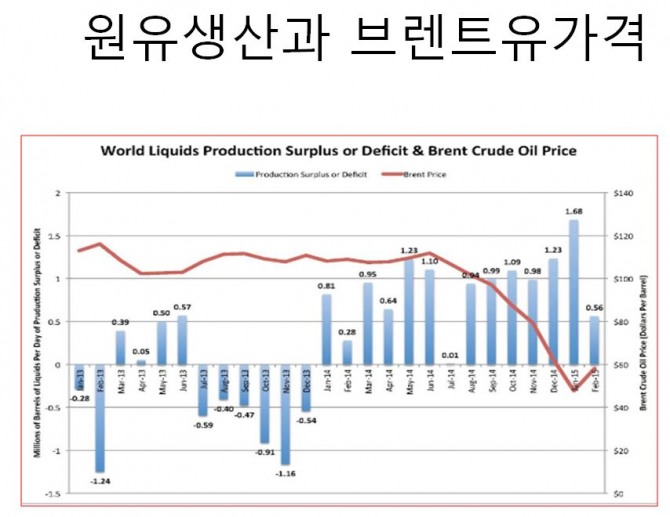

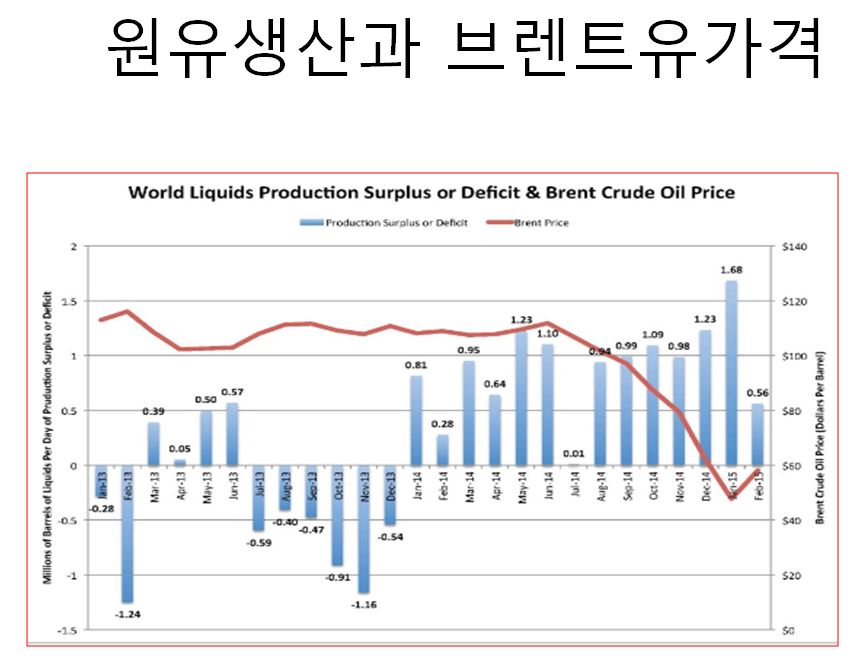

원자재 상품 중 원유에 한정해서 왜 수급 전망이 필요한지 알아보자. 원유선물(옵션 포함)과 ETF는 원유 가격이 오르거나 내리는 방향성 투자이다. 원유가격이 상승할 것인가, 하락할 것인가라는 판단이 곧 투자 성공과 직결된다. 원유기업의 투자도 마찬가지다. 따라서 원유 (선물 및 현물)가격 결정에 큰 영향을 미치는 ‘수요와 공급’을 잘 파악하고 전망하는 게 매우 중요하다. 수요와 공급의 균형점에서 가격이 형성된다는 경제학원론을 상기해야 한다.

원자재 상품 중 특히 원유의 가격 결정에서 또 하나의 중요한 변수가 ‘달러화 가치’다. 원유는 거의 대부분 달러로 결제된다. 지금까지 역사적 추세에서 미국이 달러를 풀면(양적완화) 원유가격이 올라갔다. 원유가 나지 않는 우리나라는 ‘원화’로 원유를 구입할 수 없다. 달러로 대금을 지불해야 원유를 구입할 수 있다. 외환보유액이 곧 원유 수입을 위한 예비비인 셈이다.

마지막으로 ‘대체에너지’가 원유 가격에 큰 영향을 미치고 있다. 천연가스, 태양에너지, 풍력, 석탄, 바이오연료 등이 원유의 대체에너지다. 이들 대체에너지의 공급과 수요가 원유가격에 영향을 미친다. 요즘은 비전통 채굴방식에 의해 채굴되는 ‘셰일오일(Shale Oil)’의 생산이 원유가격에 많은 영향을 미치고 있다.

원유의 수요와 공급, 달러화 가치, 대체에너지가 원유 가격 결정의 ‘4대 요소’라는 점을 잊지 말자.

수요 측면: 세계 경제, 중국, 인도

세계 경제가 침체되면 원유 수요가 감소하면서 원유 가격도 하락한다. 지금의 세계 경제 현상이다. 호황과 침체는 몇 년을 주기로 사이클을 탄다. 미국이 달러를 풀고 세계 경제가 호황이 되면서 원유가격이 배럴당 100달러 이상 상승했지만 지난해 하반기부터 중국 발 세계 경제 침체로 올 2월쯤 유가가 배럴당 27달러까지 추락했다. 경기 침체나 호황이 영원하지 않다는 점을 기억해 두자. 지금은 40달러 대 후반에서 50달러 대 진입을 할 것인가, 말 것인가에 대한 전망과 논란이 엇갈리고 있다. 우상향할 것인가, 우하향할 것인가는 모든 정보를 취합하여 스스로 판단할 수 있어야 한다. 감각적으로 느낄 때까지 경험이 필요하다. 신의 경지에 오를 때까지.

원유 수요예측에서 중요한 변수 중 하나가 중국의 원유수요(또는 수입)다. 중국은 원유뿐만 아니라 모든 원자재의 블랙홀로 일컬어지고 있다. 10년 이상을 연 7% 이상의 고도성장을 하면서 엄청난 에너지와 원자재를 소비(수입)하고 있기 때문이다.

중국의 2014년 에너지자원(원유, 가스, 석탄 등) 소비량은 전년 대비 2.6% 증가한 29억7210만t에 이른다. 중국의 에너지 소비는 세계 전체의 23.0%를 차지하여 미국의 17.8%를 넘어선 세계 최대 에너지 소비국이다. 올 1~4월 중국의 원유수입은 지난해보다 12% 늘어난 1일 평균 734만 배럴이었다. 올해의 1일 평균 원유수입량은 750만 배럴에 이르고 2020년까지 1일 평균 900만 배럴에 달할 것이라는 예측이다. 중국 원유수입의 급증 원인은 중국 내의 원유생산 채산성이 악화(채굴 비용이 배럴당 40달러에 이름)되고 있기 때문이다. 지난 4월 생산량은 전년 대비 5.6% 감소한 1659만t(원유 1t은 약 5배럴)에 이른 반면 민간 정유업체들은 러시아로부터 대량 수입하고 있기 때문이다.

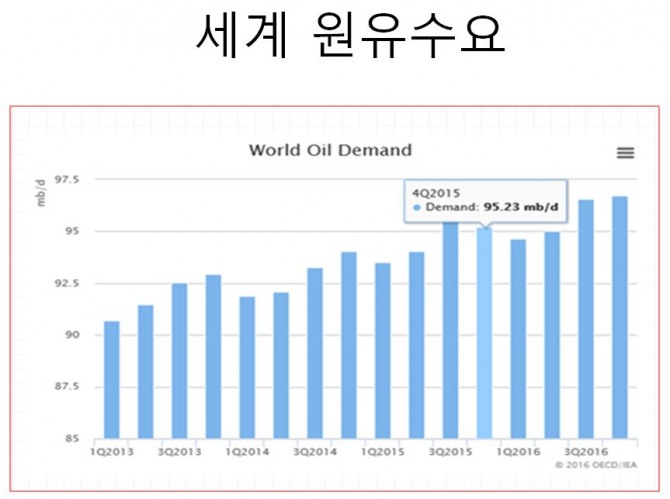

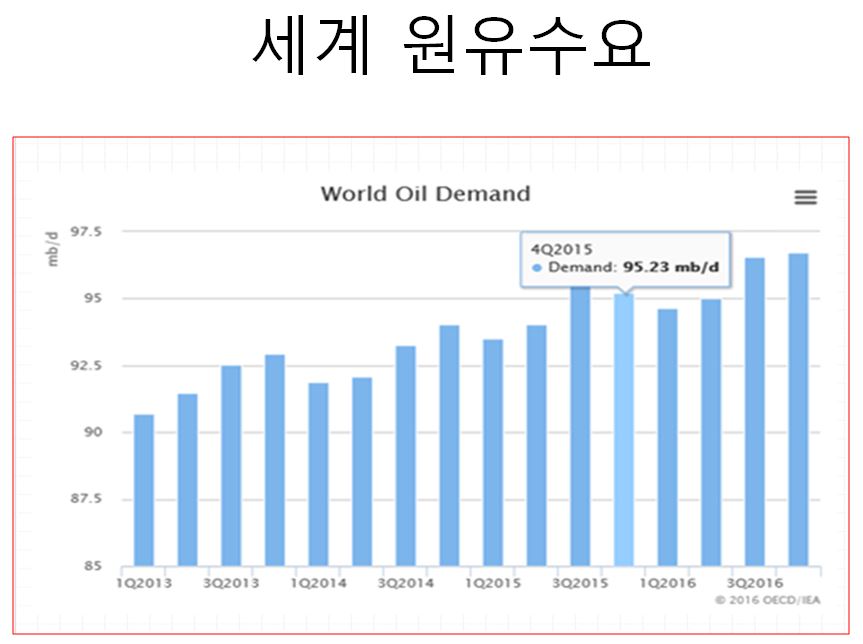

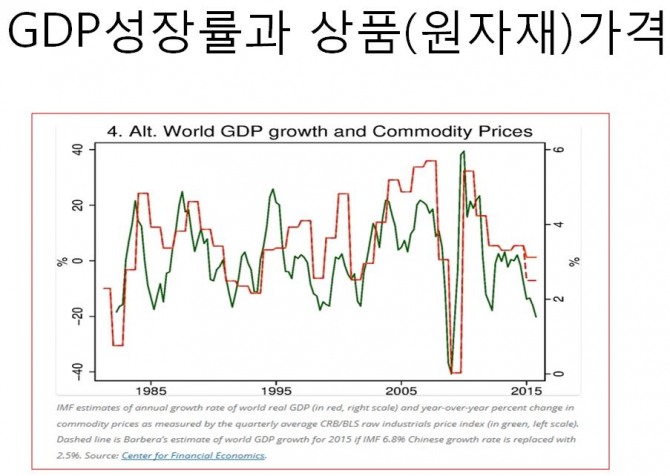

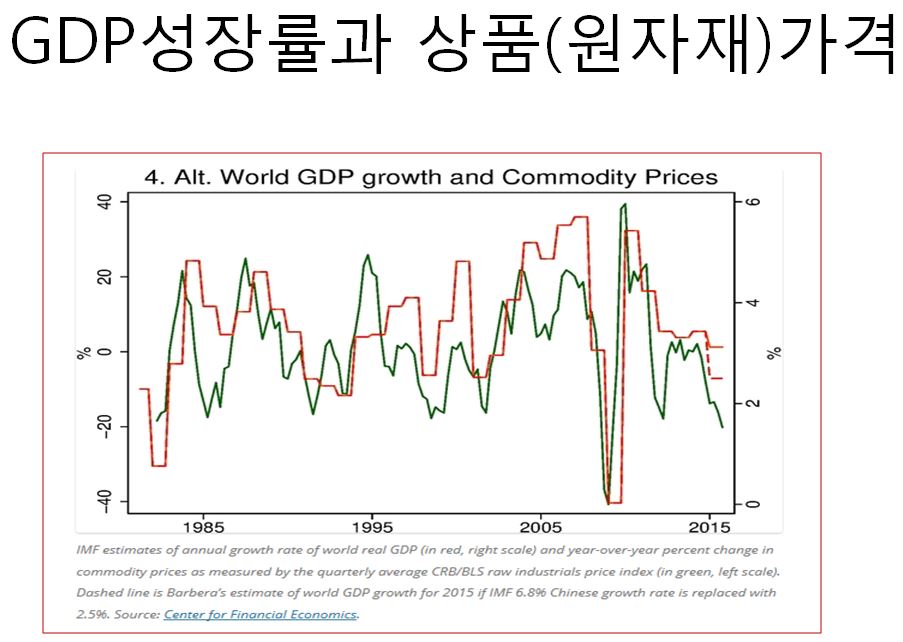

한편 인도의 경우 월스트리트저널(WSJ)이 세계에너지기구(IEA)의 발표를 인용한 보도에 따르면 인도 자동차 시장의 성장으로 석유 수요가 크게 늘었으며 올 1분기 인도의 정제유 소비량은 일일 435만 배럴로 전년 동기 대비 10% 이상 증가했다. 인도의 지난해(2015년 4월~2016년 3월) 경제성장률은 7.6%이며 올해 경제성장률은 7~7.75%로 전망(인도 재무부)하고 있다. 이 전망이라면 인도의 석유 소비량은 올해에도 지속적으로 증가할 것으로 보인다. 원유 수요예측에서 세계 인구 1, 2위국인 중국과 인도의 높은 경제성장률을 눈여겨 보아야 하는 이유이다. 국제통화기금(IMF) 자료에 따르면 세계 경제성장률과 원자재(원유 포함) 가격지수가 동반하고 있음을 알 수 있다. 그리고 세계에너지기구의 자료에 따르면 2016년 4분기의 1일 세계 원유수요는 9523만 배럴이며 세계 원유 수요는 매년 증가하고 있음을 알 수 있다. 다음 편에는 원유의 공급측면과 달러와 가치 및 대체 에너지에 대해 알아보기로 하자.

황상석 전 NH농협증권 PI센터장

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)