원유 채굴기술도 큰 변수

달러 가치와도 밀접한 관계

20세기 중반부터 몇 십년 후면 석유 매장량이 고갈된다는 주장이 지속적으로 제기되어 왔다. 매장량은 확인된 매장량과 추정 매장량을 합한 후 경제적•기술적으로 채굴 가능한 매장량을 ‘가채매장량’으로 한정하고 있다. 하지만 매장량을 나름대로 과학적으로 측정하더라도 추정치일 뿐이다. 지금은 어떤가. 새로운 채굴방식(비전통 채굴방식)인 셰일오일(Shale Oil)의 개발로 지금까지의 매장량 논쟁이 무의미해졌다.

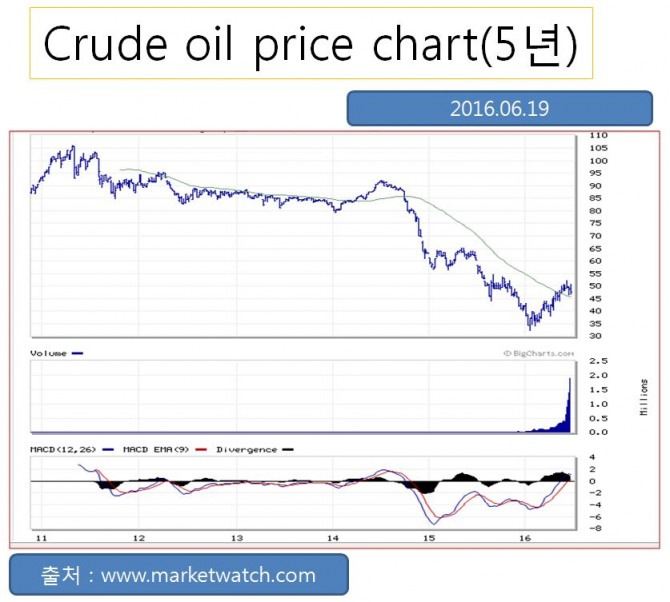

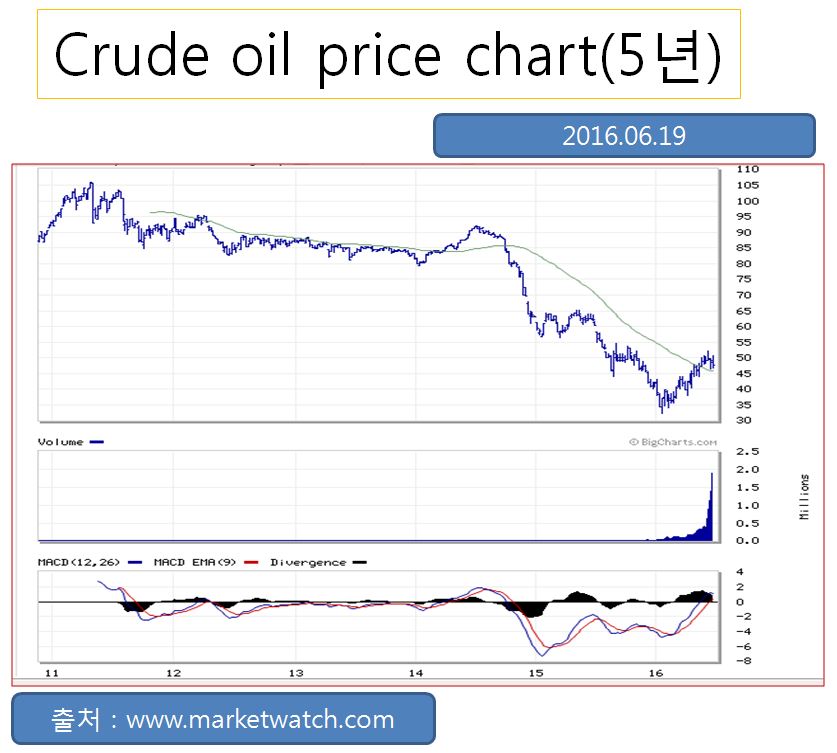

다음은 생산량이다. 현재의 기술 수준에서 경제성(원유 가격 대비 채굴 원가)이 있는 생산량이 얼마인지 파악하는 것이 중요하다. 원유 가격의 하락으로 경제성이 없어진 세일오일 채굴업체들이 문을 닫고 있기 때문이다.

세계에너지기구(IEA)는 올 6월 월간 석유시장보고서(Monthly Oil Market Report)에서 석유 수요가 예상보다 빠르게 증가하고 있고 생산 차질이 지속되어 올해 내 석유시장 수급균형이 발생할 수 있다고 전망했다. 올 상반기 과잉공급량을 전월 전망치보다 약 40% 감소한 1일 80만 배럴로 전망한다고 밝혔다. 반면 2017년 원유 수요는 올해 1분기의 일일평균 9520만 배럴보다 늘어난 9740만 배럴로 전망하고 있다. 원유 생산 감소와 원유 수요의 증가로 과잉공급량이 점점 감소하고 있으며 올 하반기 중에 원유 공급과 수요가 균형을 이룬다는 의미다. 세계에너지기구는 원유의 수요와 공급을 세계적 측면에서 매월 발표하고 있다. 수급전망이 빗나갈 수도 있지만 세계에너지기구의 발표는 원유 (선물)가격 형성에 많은 영향을 미치고 있다.

석유수출국기구(OPEC)는 6월 13일 아시아의 석유 수요 증대 등으로 올 하반기에 석유수급이 타이트해질 것으로 전망했다. 나이지리아, 이라크, 리비아, 앙골라 등의 원유 생산량이 감소한 반면 이란, 사우디, UAE 등은 증가했다. 인도의 2016년 석유 수요는 전년보다 5.67% 증가한 1일 428만 배럴을 기록할 것으로 전망하고 있다. 따라서 전 세계적으로 올 하반기에는 최근 3년 이래 처음으로 초과수요가 발생할 것으로 전망했다.

세계에너지기구와 OPEC의 공통된 의견은 중국과 인도를 비롯한 아시아 지역의 석유 수요가 예상보다 빠르게 증가하고 있다는 것이다. 그러나 세계에너지기구는 그동안의 원유 공급 초과에서 수급 균형을 이룰 것이라는 의견인 반면 OPEC는 수요가 공급을 초과할 것이라는 조금은 다른 의견을 제시했다. 세계에너지기구는 1976년 미국 주도로 경제협력기구(OECD) 이사회 결정에 따라 석유를 많이 소비하는 선진국의 이익을 위하여 설립되었다. 가능한 한 유가 하락에 필요한 정책과 석유의 환경오염 문제를 부각시켜서 석유 소비 억제에 주안점을 두고 있다. 이와 반대로 OPEC는 중동과 중남미 산유국들의 이익을 대변하고 있다. 두 기구의 설립 배경에서 보듯이 의견이나 전망이 다를 수밖에 없다.

위 세 기구의 발표를 통해서 보면 올 하반기부터 원유 수급 상으로는 원유가격의 하락보다 상승에 좀더 비중을 둘 수 있을 것이다. 하지만 내년에도 이러하리란 보장은 없다. 원유가격이 오르면 셰일오일의 채굴이 다시 활발해질 것이기 때문이다. 위 세 기구의 발표는 에너지와 관련된 매우 중요한 정보지만 충분한 정보는 아니다. 다른 에너지 관련 기구나 투자전문회사의 발표를 유심히 살펴보아야 한다. 에너지 전문기관들의 전망이 각기 다르거나 빗나갈 수도 있고 이러한 발표들은 시간이 지나면서 효용가치가 없거나 수정이 되기도 하기 때문이다. 원유수급과 가격 전망을 수시로 점검하고 판단하는 것은 각자의 몫이다.

원유 수급에 관한 정보는 세계에너지기구, 석유수출국기구, 미 에너지청, 미국석유협회 등의 홈페이지나 블룸버그 등 통신 또는 골드만삭스 등 해외 투자기관이나 한국의 경제전문지, 한국석유공사에서 운영하는 ‘페트로넷(Petronet)’ 등에서 다양하게 확인할 수 있다.

달러 가치와 원자재 가격은 역의 상관관계에 있다. 달러 가치가 떨어지거나 달러의 공급량이 늘어날수록 원자재 가격이 오를 가능성이 높아진다(물론 경제성장률이 높아지면 원자재 가격이 상승하지만 여기선 제외함). 원자재 중에서 원유의 거래 비중이 가장 높다. 따라서 달러 가치와 원유도 역의 상관관계가 높다. 실물화폐나 마찬가지인 ‘금’ 역시 달러 가치와 반대로 움직이는 대표적인 원자재다.

1973년 10월 제1차 오일쇼크는 제4차 중동전쟁이 석유전쟁으로 비화된 경우다. 배럴당 불과 2달러 내외에서 1년 후 11달러 내외로 4배 이상 껑충 뛰었다. 중동의 산유국들이 이스라엘을 지원하는 서방 국가들에 대항해서 원유 가격을 급등시켰다. 이어서 1979년 이란의 혁명으로 석유를 감산하자 다시 30달러 이상으로 뛰어 올랐다. 그 이전인 1971년 미국 닉슨 대통령은 ‘달러의 금본위제’를 폐지하면서 달러 공급을 늘리기 시작했다. 두 차례 오일쇼크 이후에도 미국은 지속적으로 달러 발행을 늘려 ‘고유가’를 정착시켰다. 우리나라 1970년대와 1980년대 고질적인 무역적자의 가장 큰 원인이 고가의 원유를 달러로 수입해야 했기 때문이었다. 특히 2008년 미국 발 ‘서브프라임 모기지 사태’로 인해 미국 경제가 급강하하자 기준금리의 지속적 인하(2007년 5.25%에서 2008년 12월 0.25%까지 인하)와 양적완화를 통하여 달러를 엄청나게 방출했다. 달러 방출과 맞물려 유가는 2008년 3•4분기에 배럴당 149달러까지 치솟았다. 2014년 상반기까지 유가는 80달러 이상의 고유가를 유지했다.

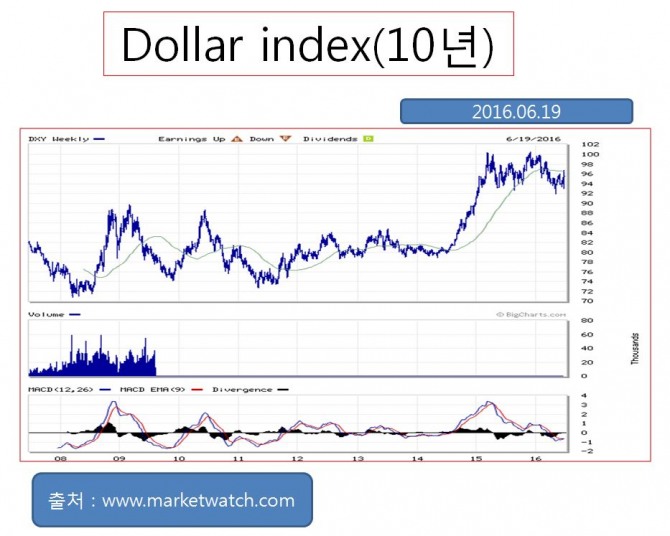

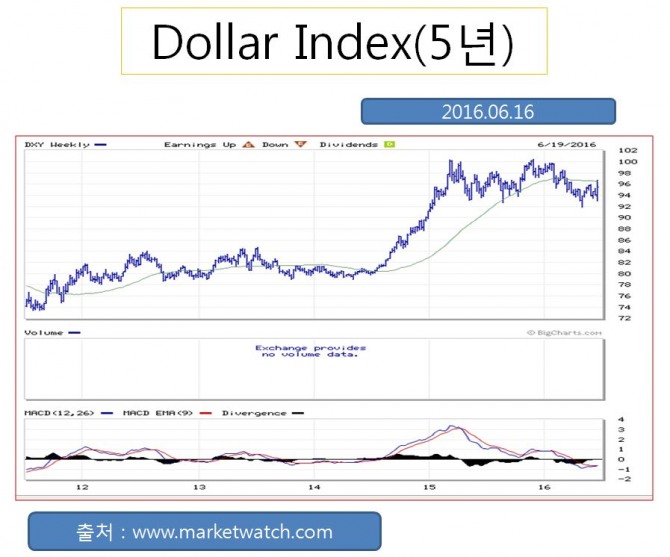

미국 경제가 안정이 되자 2013년 12월부터 ‘양적완화 축소정책(테이프링)’을 실시했다. 즉 달러의 방출을 축소하기 시작했다. 2014년 하반기부터 달러화 가치가 오르기 시작했다. 이와 동시에 원유 등 원자재 가격이 하락하기 시작했으며 ‘브릭스’로 대표되는 신흥국들의 경제성장도 둔화되기 시작했다. 유가를 비롯한 원자재 가격 하락과 세계적 성장률 저하가 어느 게 먼저랄 것도 없이 상호 좋지 않은 영향을 미치면서 하락했다. 유가변동이 원유의 수요공급뿐만 아니라 달러화 가치의 변동에도 많은 영향을 받고 있다는 것을 알게 되었다. 달러 인덱스와 원유가격 간의 역사적 상관관계 그래프가 이를 증명하고 있다.

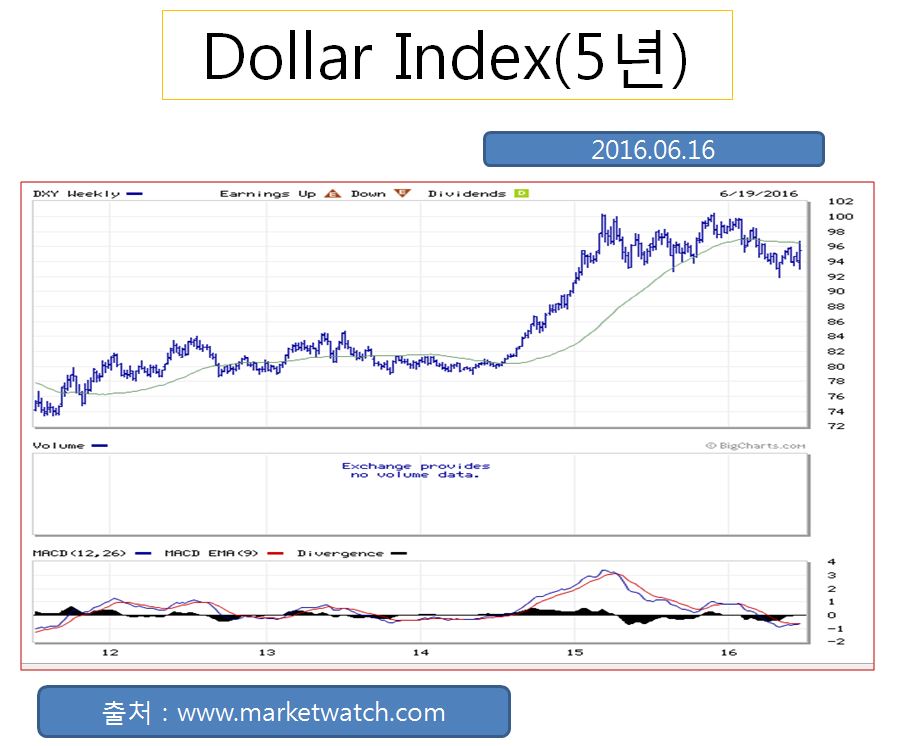

달러화 가치와 원유가의 유의미한 상관관계를 알기 위해서 우선 주요 통화국 대비 달러 가치를 지수로 산정한 ‘달러인덱스’를 알아볼 필요가 있다. 달러인덱스는 유로화(EUR), 캐나다 달러(CAD), 일본 엔화(JPY), 영국 파운드화(GBP), 스위스 프랑(CHF), 스웨덴 크로네(SEK) 등 주요 6개국 통화에 대한 달러 가치를 지수화한 것이다. 기준일은 1973년 3월이며 기준지수는 100이다. 미국의 연방준비제도이사회(FRB)가 발표한다. 6개국 통화의 비중은 각 나라의 경제 규모에 비례해서 결정되며 EUR 57.6%, JPY 13.6%, GBP 11.9%, CAD 9.1%, SEK 4.2%, CHF 3.6%로 구성되어 있다. 여기에 위안화가 빠져 있다. 위안화가 포함된 달러인덱스가 바람직해 보인다. 특정 시점의 달러 인덱스가 80이라면 주요 통화국 대비 달러 가치가 1973년 3월에 비해 20% 하락했다는 의미다.

미국 경제가 호황이거나 세계 경제가 불안할 때 달러화가 강세를 보인다. 최근 몇 년간의 달러인덱스를 보면, ‘서브프라임 모기지 사태’ 이후 미국이 양적완화를 하면서 달러인덱스 지수가 하락(달러 가치 하락)했다. 2013년 12월 ‘양적완화 축소(테이프링)’ 발표 이후 달러인덱스 지수가 올라갔음을 알 수 있다. 2016년 6월 29일 현재 달러인덱스는 95.70이다. 달러화 가치가 강세임을 알 수 있다. 원유를 수출하는 산유국들이 ‘위안화’나 ‘유로화’로 원유가격 결제화폐 범위를 넓혀 간다면 유가의 달러 의존성이 줄어들 것으로 보인다. 중국과 인도가 점점 더 많은 양의 원유를 수입하면서 원유의 타 통화(위안화, 유로화 등) 결제 폭이 넓어질 것으로 전망된다.

달러인덱스를 비롯한 원유가격 지수 등 자료는 마켓워치(marketwatch)에서 실시간으로 검색할 수 있다. 한편 ‘달러인덱스’는 외화선물투자(FX Futures)에서 중요한 기초지수이기도 하다.

황상석 전 NH농협증권 PI센터장

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)