필립모리스가 아이코스 출시할 예정이다. 현재의 세금 구조대로라면 아이코스의 갑당 영업이익률이 60~70%수준을 기록할 수 있을 것으로 전망한다

만일 원가가 일반담배와 비슷한 수준이라고 가정하고 관세 등이 붙지 않는다면(국내 생산/감가상각비 정상화시) IQOS의 영업이익률은74%수준으로 추정되며, 관세 등이 붙는다면(수입시) 영업이익률은 65%수준으로 추정된다.

국내 담배시장에서 아이코스의 점유율이5%를 기록하고 그만큼 KT&G가 고스란히 잠식당한다고 한다면 KT&G의 영업이익은 890억원 가량 감소할 수 있다(17년 추정 영업이익 대비 -6%수준)는 지적이다.

KT&G의 주가는 최근 1년 동안 16.5%하락했다. 합리적 수준의 발생 가능한 영업이익 감소 우려가 어느 정도 주가에는 반영된 것이라는 분석이다.

차재현 동부증권 연구원은 “단기적으로 여러가지 잡음이 발생할 수 있고 그에 따라 KT&G의 주가가 흔들릴 수 있을 것으로 판단한다”며 “하지만 KT&G가 그동안 국내 시장에서 가져온 경쟁력에 대해 모두 부정하지 않는다면 주가 하락시 매도에 동참할 이유는 없다”고 말했다.

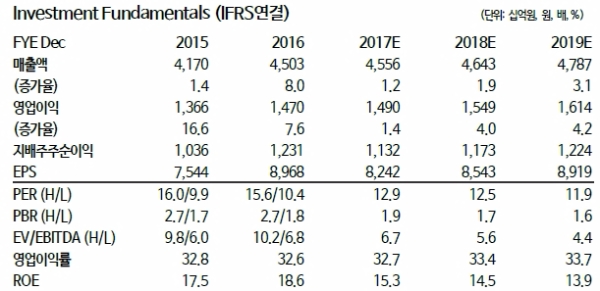

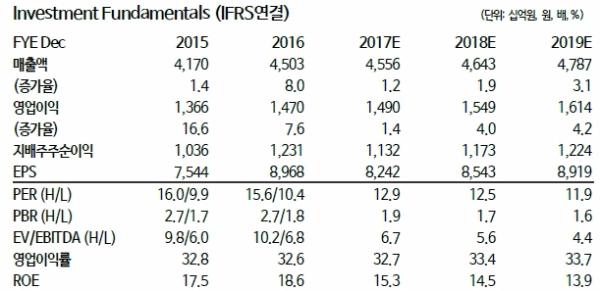

차연구원은 “복잡한 수익 추정상의 어려움을 반영하여 17년, 18년 수익 추정치를 변경하지 않는다”라며 “이에 따라 목표주가나 투자의견 변경도 없다”고 설명했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.