이달 1일자로 인적분할을 통한 지주사 전환에 나선 것이 투자심리를 자극한 것으로 해석된다. 액면분할 또한 유동성 강화 측면에서 긍정적이다. 다만 2분기까지도 실적 부진 가능성이 높은 데다 최근 불거진 오너리스크 등이 향후 주가 추정을 어렵게 한다.

통상적으로 시장에서 기업분할은 긍정적 요소로 작용하는 경우가 많다. 기업이 분할하면 사업 그 자체로 평가받을 수 있다. 저평가의 요인이던 사업을 떼어내버리면서 돈 되는 사업에 대한 기대감도 올라간다.

오리온은 인적분할과 더불어 주식 액면가를 5000원에서 500원으로 분할한다. 이는 유동주식 수가 늘어나고 주가 또한 낮아져 소액주주의 접근성이 높아지는 효과를 가져온다.

투자심리 개선 요인이 많지만 그만큼 발목을 잡는 부분도 있다. 당장의 실적 부진 우려다.

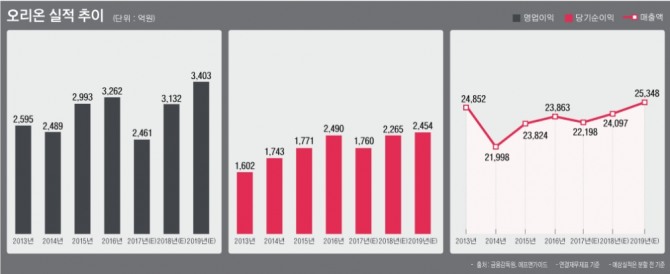

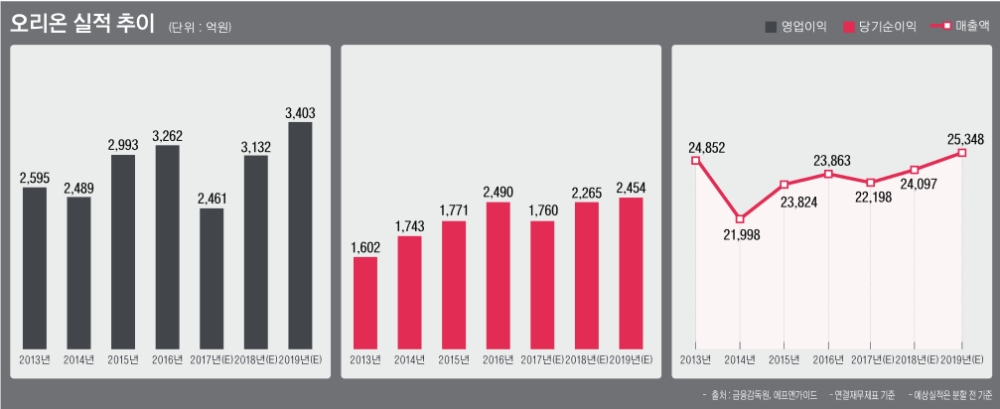

오리온의 지난 1분기 연결기준 매출액은 전년 동기 대비 25.7% 감소한 4907억원, 영업이익은 69.9% 줄어든 358억원이다. 사드(THAAD·고고도미사일방어 체계)의 직격탄을 맞으며 중국 법인의 높은 매출과 영업이익 실적을 끌어내렸다.

차제헌 동부증권 연구원은 "사드 악영향에 따른 반품과 중간상 주문 정지 등으로 중국 법인 매출이 전년 대비 37.9% 줄었다"며 "외생변수에 의한 것이지만 회복하는 데에는 시간이 필요하다"고 설명했다.

문제는 중국 소매채널 프로모션 매대가 오리온의 빈자리를 대신해 경쟁사 제품들로 채워졌다는 점이다. 현재 사드 보복은 완화되는 모습이지만 매대 점유율 회복과 매출 정상화에는 시간이 걸린다. 그만큼 회복도 늦어질 수 있다.

차 연구원은 "단기적으로 주요 유통채널에서 밀려난 매대 장악력 회복에는 상당한 노력과 시간이 소요될 것으로 판단한다"며 "3월 중국에서의 매출 감소는 70% 수준이며 4~5월 매출 감소폭이 소폭 축소될 전망이나 2분기 반품에 따른 재고 폐기 손실이 반영될 것"이라고 설명했다.

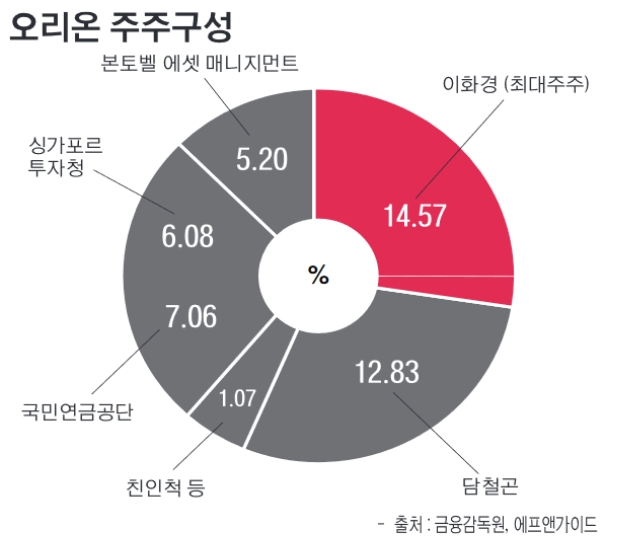

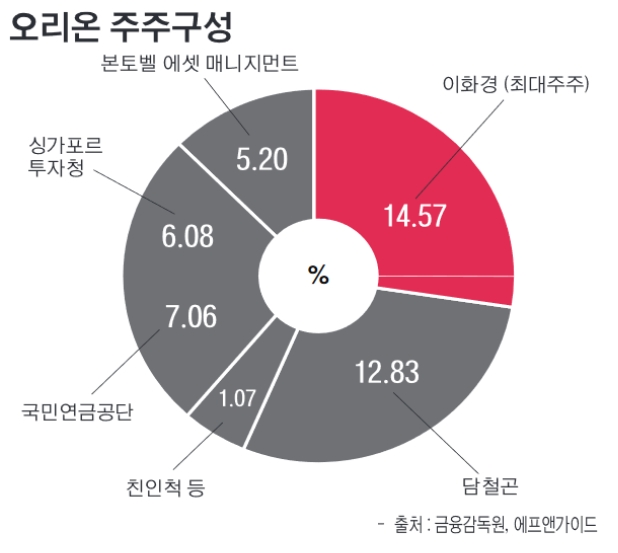

오너리스크가 불거지고 있는 점도 투자심리에 부정적이다. 최근 몇 년 간 담철곤 회장과 관련한 부정적 이슈가 불거지고 있다. 담철곤 회장은 1분기 기준으로 오리온의 지분 12.83%를 보유 중이다.

■ 투자지표

오리온의 1분기 분기보고서는 지난달 15일 공시됐지만 기업분할을 앞두고 있어 지난해 말 지표를 기준으로 살펴봤다.

오리온의 지표는 대체로 견조하다. 안정성은 높고 성장성은 낮다. 수익성은 좋다.

기업의 지불능력을 판단하는 유동 비율은 89.5%다. 다만 이 수치는 2015년(89.5%)을 정점으로 하락 중이다. 1분기 기준으로 유동비율은 62.4%까지 떨어진 상태다.

재무제표상의 부채 총액을 자기 자본으로 나눈 부채 비율은 70.6%다. 지난해 말 기준으로 자본이 1조7049억원인 가운데 부채는 1조2040억원이다.

채무 상환 능력을 나타내는 이자보상배율은 13%다. 영업이익이 3262억원인데 이자비용은 252억원이다.

성장성 지표는 낮다. 매출액 증가율은 0.2%다. 수치도 낮지만 전년(8.3%)에 비해서도 크게 감소했다. 1분기는 -80.3%로 전년 동기 대비 급감했다. 사드 후폭풍으로 중국 법인의 매출이 크게 줄어든 탓이다.

영업이익 증가율은 9.0%로 전년(20.3%) 대비 대폭 감소했다. 1분기 기준으로 보면 영업이익은 44억원 손실로 적자전환했다.

주당순이익(EPS) 증가율은 45.5%로 전년(-0.7%) 대비로 반등에 성공했으나 1분기 기준으로는 -63.9%로 부진하다.

지난해 말 기준의 수익성은 평이하다. 지난해 영업이익률은 13.7%로 전년(12.6%)보다 개선됐다. 올 1분기는 영업손실의 영향으로 영업이익률이 -50.4%로 크게 떨어진 상태다.

법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 마진율은 20.4%다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 8.4%다.

■ 기업개요와 지분분석

오리온은 1956년 7월25일 설립된 과자류 제조 판매업체다. 동양그룹의 창업주인 고 이양구 회장이 1934년 설립된 풍국제과를 인수한 것이 시초다.

이후 둘째 사위인 담철곤 회장이 계열사 가운데 식품, 엔터테인먼트 분야 계열사를 이끌고 독립했다.

현재 초코파이, 닥터유 등의 음식료제조업과 쇼박스 등을 통해 영화제작, 배급 및 상영업을 영위하고 있다. 메가마크, 리온자산개발 등을 통해 건설업도 진행하고 있다.

1분기 말 기준으로 연결대상 종속회사는 28개다. 상장사는 오리온과 쇼박스 둘뿐이다.

오리온은 현재 기업분할을 진행 중이다. 회사를 지주사인 오리온홀딩스와 ㈜ 오리온으로 나눈다.

존속회사인 오리온홀딩스의 자산은 3289억6543만2067원이며, 자본금은 102억7519만1500원이다. 분할에 따른 신설 회사 오리온의 자산은 1조706억6814만7404원이며 자본금은 197억6630만3500원이다.

최대주주는 이화경 오리온 부회장으로 지분 14.57%를 보유 중이다. 남편 담철곤 회장이 12.83%를 가지고 있다. 최대주주 및 특수관계자의 지분은 28.47%에 달한다.

이 외에 국민연금공단이 7.06%를 보유 중이며 싱가포르 국부펀드인 싱가포르 투자청(Goverment of Singapore Investment Corporation Pte Ltd.)가 6.08%, 본토벨 애셋 매니지먼트(Vontobel Asset Management)가 5.20%, 싱가포르 정부(The Government of Singapore)가 5.03%를 보유 중이다. 또한 웨스트우드 글로벌 인베스트먼트 유한회사(Westwood Global Investments LLC)도 5.01%를 가지고 있다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)