이미지 확대보기

이미지 확대보기

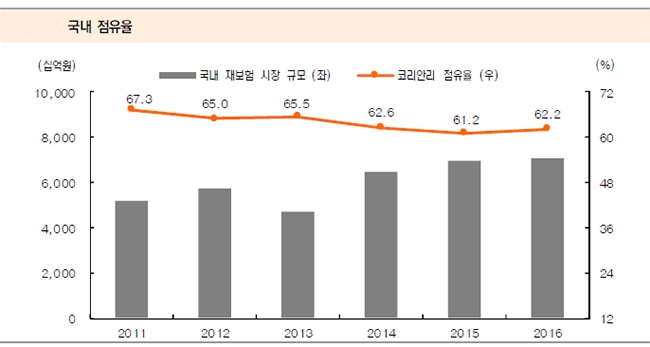

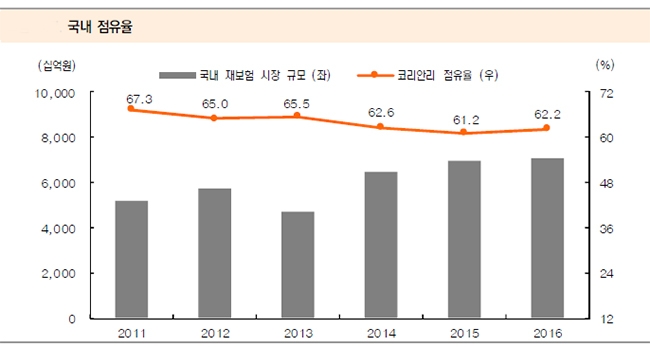

코리안리는 국내재보험 시장의 60%대 점유율을 유지하고 있어 성장 가능성이 기대되고 있다.

비례식보험의 형태로 계약 인수가 진행되어 합산비율의 변동성이 크지 않기 때문에 손익 관리 부담 또한 상대적으로 크지 않다.

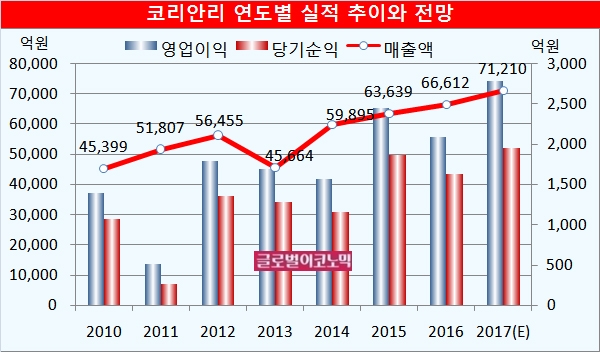

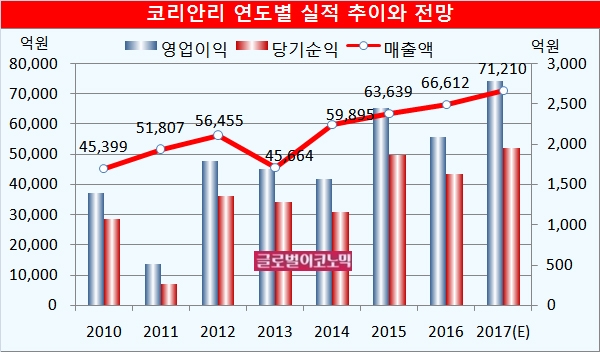

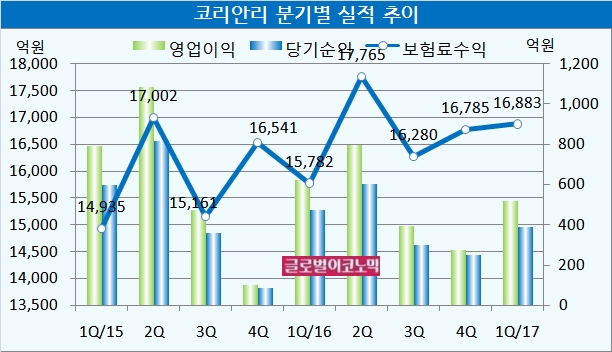

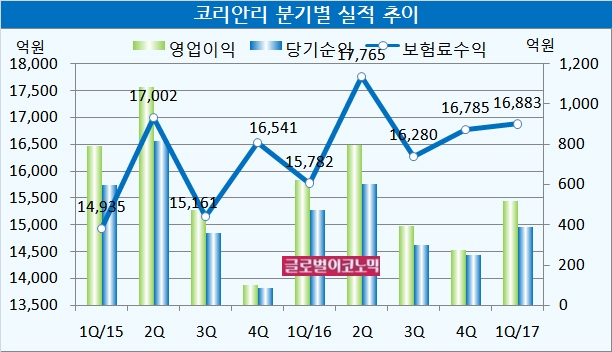

코리안리는 올해 1분기 별도기준 보험료수익 1조6883억원, 영업이익 517억원, 당기순이익 389억원을 기록했다.

코리안리는 2011년 태국 홍수 발생 이후 리스크 관리 강화에 중점을 둔 전략이 유지되면서 해외수재의 손해율은 안정적인 수준 내에서 관리되고 있다.

태국 홍수 손실이 마무리된 2012년 3월 이후 2017년 4월까지의 해외수재 손해율 평균은 67.2%이며 표준편차는 15.6%이다.

이미지 확대보기

이미지 확대보기

코리안리는 최근까지 XOL(초과손해액재보험) 한도를 꾸준히 확대하면서 대규모 손실에 대한 익스포져를 축소하고 있으며 보종별/지역별로 포트폴리오 다변화가 진행중이다.

최근까지의 해외 보험금 청구건은 모두 XOL 한도 내에서 처리 가능했기에 손실 규모는 제한적이었다.

이남석 KB증권 연구원은 2021년까지 순차적인 자본 규제 강화가 계획되어 있는 가운데 국내 원수보험사들의 RBC 비율 관리를 위한 재보험 수요는 점차 늘어날 것으로 전망하고 있다.

이 연구원은 코리안리의 올해 별도기준 보험료수익이 7조1210억원, 영업이익 2790억원, 당기순이익 1960억원에 이를 것으로 내다보고 있다. 보험료수익은 전년대비 6.9% 늘고 영업이익과 당기순이익은 33.4%, 20.6% 증가할 것으로 추정된다.

최근까지 국내 상위 원수 보험사들의 기업성보험 출재율 축소로 일반보험의 비중은 줄어들고 있는 반면 장기보험의 수재보험료는 꾸준히 증가하면서 수재보험료 내 차지하는 비중이 점차 높아지고 있다.

김대성 기자 kimds@

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)