투자의견 매수와 목표가 111만원은 그대로 유지했다.

화장품은 매출액과 영업이익 각각 7812억원(-4.7%)과 1487억원(-2.7%)으로 예상을 넘어섰다. 중국 관광객수 급감(-66%)에도 불구, 면세 채널 매출 감소 폭은 -26%로 양호했다.

생활용품은 매출액과 영업이익 각각 3732억원(-0.1%)과 387억원(+3.9%)으로 예상에 부합했다. 매출 성장이 없었지만 시장 규모가 축소되는 상황 속 점유율이 오히려 꾸준히 상승한 결과라는 점에서 긍정적이라는 평가다.

음료는 매출액과 영업이익이 각각 3757억원(+4.3%)과 451억원(+27.7%)으로, 영업이익이 예상을 크게 넘어섰다. 시장 점유율 확대, 원재료 자체 생산에 따른 원가 절감 때문으로 풀이된다.

한 연구원은 "LG생활건강에 대한 Buy 투자의견과 목표주가 111만원을 유지하며, 섹터 내 최선호 관점을 지속한다"며 "현재의 화장품 업황이 지속된다면, LG생활건강의 상대적으로 낮은 화장품 및 중국 의존도가 오히려 투자 매력 우위로 작용할 것"이라고 말했다.

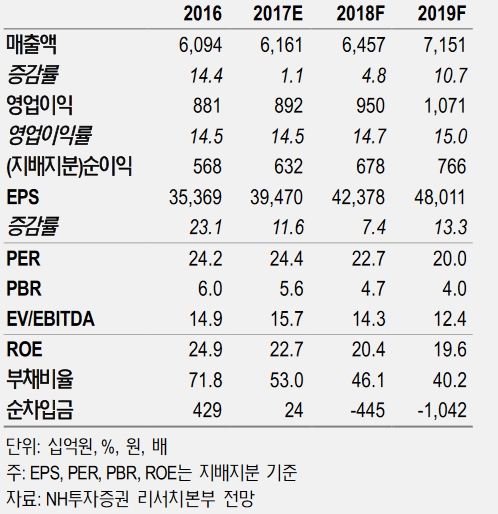

이어 "내년 기준 주가수익비율(PER) 23배로 아모레퍼시픽 대비 17% 낮아, 불합리한 할인 상태로 판단한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.