이미지 확대보기

이미지 확대보기

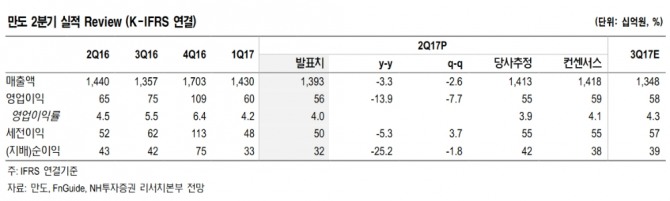

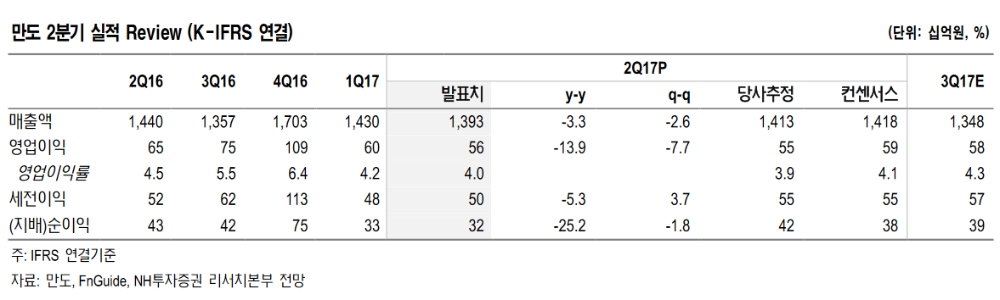

조수홍 NH투자증권 연구원은 "만도는 중국사업 부진을 반영해 매출액 등 연초 제시한 사업목표를 대부분 하향조정했다"며 "이익전망치를 하향했지만 중장기 성장성에 대해 신뢰한다"고 밝혔다.

조 연구원은 "만도는 이익전망치를 내리면서도 신규수주를 13조원 이상(기존 12조원)으로 상향했다"며 "상반기 신규수주는 9,500억원으로 연초 사업목표(12조원)대비 약 80% 달성. 이중 첨단운전자 지원 시스템(ADAS) 등 전장제품 수주비중이 약 59%로 수주의 질적 측면도 개선됐다"고 말했다..

그에 따르면 2분기 실적에 대해서는 다양한 실적 완충요인이 확인됐다. 만도의 2분기 매출액은 1조3931억원(전년동기대비 -3.3%), 영업이익은 557억원(-13.9%, 영업이익률 4.0%)을 기록했다.

지난해 2분기 만도의 실적에는 명예퇴직비용(약 170억원)이 반영됐다. 따라서 이를 감안한 2분기 수정 영업이익은 전년대비 -31.8% 감소했다. 현대차 중국사업 부진 영향에서 자유로울 수는 없었던 것으로 풀이된다.

조 연구원은 "고객다변화와 제품고도화를 통해 현대차그룹 중국사업 부진 영향을 최소화했다는 점은 긍정적"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)