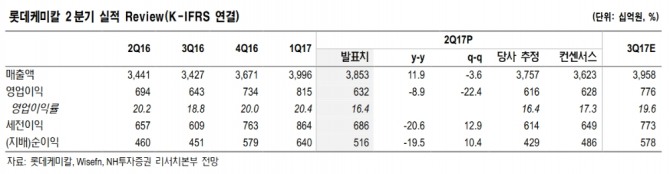

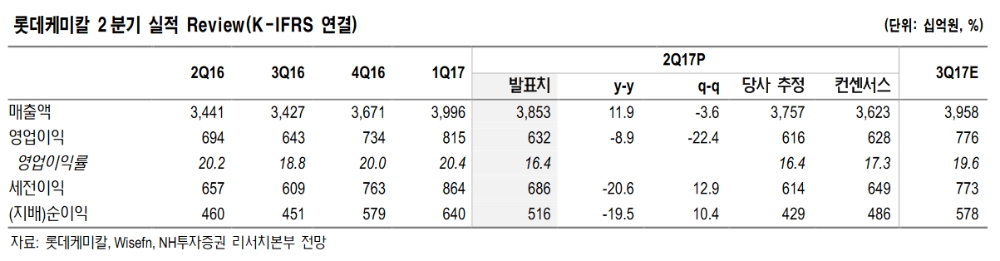

롯데케미칼의 2분기 매출액은 3조8533억원으로 전년대비 11.9% 증가한 것으로 집계됐다. 영업이익은 6322억원으로 지난해 같은 기간보다 8.9% 감소했다. 직전분기대비로도 22.4% 줄었다.

황 연구원은 "지난 실적에서 주목할만한 점은 아로마틱 부문 영업이익의 큰 폭 증가와 롯데첨단소재(ABS, EP, PC, 인조대리석 등) 실적 개선 추세 및 지분법이익의 지속적인 증가 추세"라며 "언급한 세 부문 각각의 실적 규모는 롯데케미칼 전체 실적을 구성하는 주요한 사업 부문으로 성장했으며, 향후 수년간 성장 동력이 될 것"이라고 말했다.

3분기 영업이익은 전년동기대비 20.6% 증가한 7758억원으로 전망했다. 2분기 실적 하락의 주요 요인들이 대부분 반대 방향으로 실적에 영향을 미칠 것으로 전망되기 때문이다.

그는 "유가 하락이 멈추며 역래깅 효과는 사라질 것으로 보이고, 롯데 타이탄 일회성 비용 규모는 축소될 것으로 예상되며, MEG와 ABS, PC 등 주요 제품 스프레드가 급격히 회복되고 있다"며 "저평가 매력이 높으며, 증설 프로젝트를 통한 구조적 성장이 이어질 전망이기 때문에 화학업종내 탑픽을 유지한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)