이미지 확대보기

이미지 확대보기

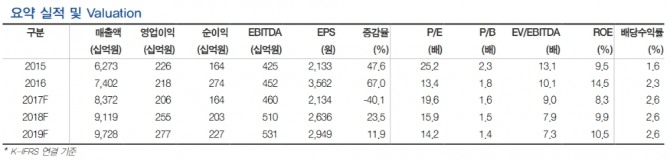

GS리테일의 2분기 연결기준 매출액은 전년대비 12.8% 늘어난 2조884억원, 영업이익은 21.8% 감소한 531억원을 기록했다.

박 연구원은 "당초 예상치를 밑돈 2분기 실적을 반영해 올해 연간 수익예상을 하향 조정한다며 "편의점의 경우 공격적 출점 지속과 영업이익률 개선으로 양호한 실적 모멘텀이 이어질 것이나 슈퍼마켓과 전체 사업의 수익성 약화는 전체 영업이익 증가에 부담으로 작용할 것"이라고 설명했다.

GS리테일의 연간 매출액과 영업이익은 전년대비 각각 13.1%, -5.5% 증감한 8조3719억원, 2061억원으로 수정 전망했다.

그는 "12개월 선행 기준 주가수익배율(P/E)과 주가순자산배율(P/B)은 각각 17.4배, 1.6배로 현재 주가 수준도 그리 매력적이지는 않다"며 "글로벌 피어 그룹과 비교시 성장성은 우수하나 슈퍼마켓과 기타사업 때문에 수익성은 크게 낮은 상황이라 할인율 확대가 불가피하다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)