2분기 매출액 2586억원 YoY +8%, QoQ +8%, 영업이익 376억원 YoY -56%, QoQ +23%, 순이익 308억원 YoY -66%, QoQ +77%을 기록했다.

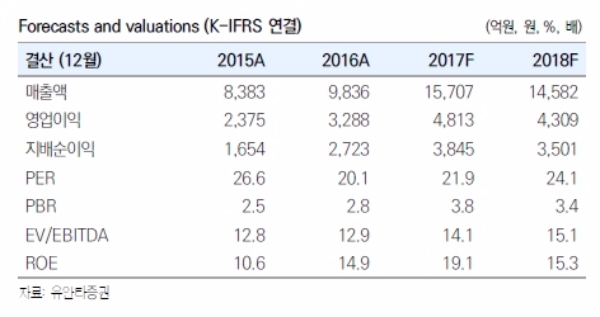

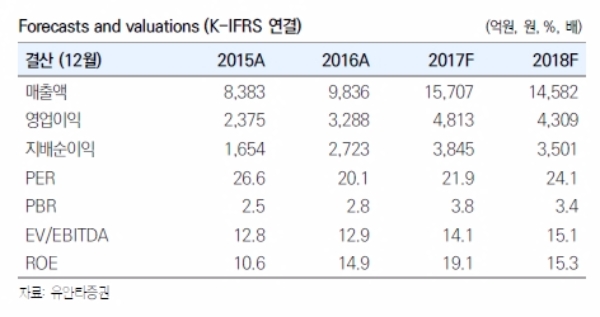

3분기 실적전망은 밝다. 리니지m 매출이 3개월 온기 반영되는 3분기 실적은 동사 사상최대 실적을 기록할 전망이다. 당사 리서치팀은 리니지m 3분기 일평균 매출액 51억원을 가정, 2분기 영업이익 2,604억원 추정했다.

현재 리니지m은 당 리서치팀 추정 일평균 50~70억원의 높은 매출액을 유지하고 있지만, 이는 모바일 MMORPG의 특성상 초기에 아이템구매(확률형 아이템 등 게임의 재미배가를 위한 유료아이템구매)가 집중되는 경향이 있어, 장기적으로는 매출하락이 불가피하다는 지적이다.

회사 또한 이러한 초반 과열 특성에 부합하여 아이템 판매 프로모션(7/12 캔라우헬, 7/31 판도라 상자 등)에 집중하고 있지만, 이에 대한 부작용으로 게임 내 유저간 밸런스 훼손, 중급 유저 이탈 가능성이 있다.

개인간 아이템 거래가 허용되면 회사가 판매하는 아이템을 개인간 거래를 통해 구매하여 회사 매출은 감소할 수 있다.

온라인 리니지의 장기흥행 원인은 10여년간 게임 내 사용자들이 스스로 구축한 정치/경제 시스템이어서모바일의 작은 화면에서도 단시일 내 온라인처럼 구축될 것으로 기대하는 것은 불확실하다는 지적이다.

향후 동사 실적은 ‘리니지m’에 전적으로 의존하는 마치 One Game Company의 형태를 띨 것으로 예상(벨류에이션 하락 가능성)된다.

동사 모바일 게임은 해외에서 아직 성공경험이없고, 리니지IP는 상대적으로 해외 인지도가 높지 않고, ‘리니지m’의 성공은 과거 온라인 리니지의헤비 유저들의 높은 충성도 때문이어서 동사의 다른 IP를 활용한 모바일 게임을 리니지 IP와 동일시하기는 어렵다는 분석이다.

이창영 유안타증권 연구원은 "리니지m 매출추정을 종전보다 상향하여, 목표주가를 40만원으로 상향하였으나, 상기와 같이 ‘리니지m’ 실적에 지나치게 의존하는 동사 수익전망을 근거로 투자의견은 Hold를 유지한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)

![[속보] LG엔솔, 1분기 영업익 1573억원…전년比 75.2% 감소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240222091302030207bdb7041ec1839923571.jpg)