이미지 확대보기

이미지 확대보기

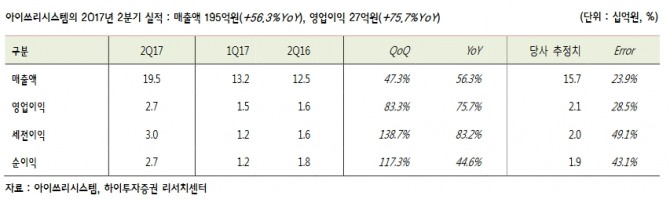

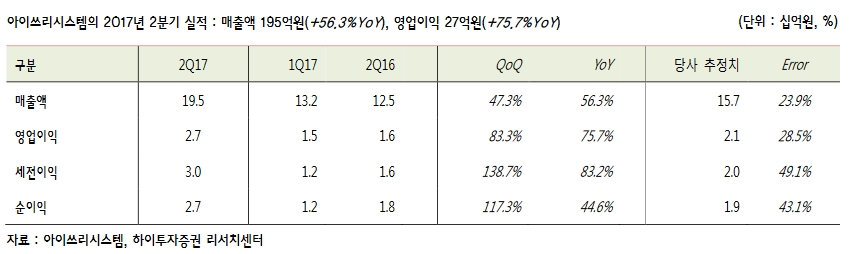

아이쓰리시스템의 2분기 매출액은 전년동기대비 56.3% 증가한 195억원, 영업이익은 75.7% 늘어난 27억원으로 집계됐다. 영업이익률은 14.1%로 지난해 같은 기간보다 1.6%포인트 늘었다.

김 연구원은 "3분기 매출액은 전년동기대비 61.1% 늘어난 205억원, 영업이익은 80.1% 급증한 27억원으로 예상한다"며 "적외선 센서의 유럽향 수출, 현궁 및 기타 유도무기체계에 탑재되는 냉각형 적외선 검출기 출하가 증가할 것으로 보기 때문"이라고 설명했다.

한반도 정세의 긴장 고조에 따라 방어 차원의 핵심 전략무기체계가 각 군에 전력화되고 있다. 아이쓰리시스템은 현궁과 신궁, 비궁 등 유도무기에 반드시 필요한 적외선 검출기 관련 핵심 원천 기술력을 보유하고 있다.

그는 "유도무기 체계의 전력화에 따라 아이쓰리시스템의 실적도 급격히 개선되고 있다"며 "이러한 추세는 하반기에도 지속될 것으로 보이며, 아이쓰리시스템에 대한 매수 전략이 필요한 시점으로 판단한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)