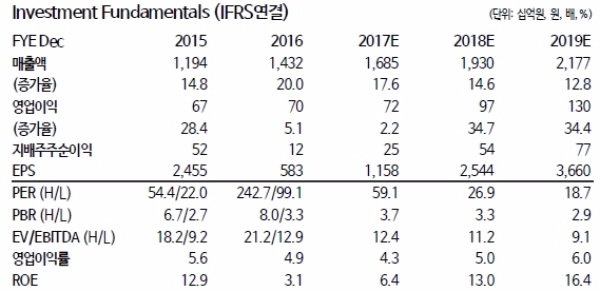

2Q17 실적은 매출액 3826억원(+21.6%YoY), 영업이익 -31억원(적자전환YoY)으로 부진했다.

여기에 용산점 리뉴얼 및 본사 이전에 따른 비용 증가가 더해지며 큰 폭의 적자를 기록했다.

반면, 중국과 베트남, 포디플렉스는 각각 31억원(흑자전환YoY), 42억원(+13.5%YoY), 21억원(+425.0%YoY)의 영업이익을 기록하는 등 호조를 보였다는 평이다.

3Q17도 국내는 쉽지 않다는 분석이다.

7/1~8/9 국내 전국관람객수는 3173만명으로 16.5%YoY 감소했다. 전년동기 부산행, 인천상륙작전 등의 흥행으로 기저가 높은데다 군함도의 흥행이 예상을 하회하고 있기 때문이다.

올해는 추석연휴도 9월이 아닌 10월이고 9월까지 큰 흥행을 기대할만한 기대작도 부재한 상황이기 때문에 영업이익 304억원(-21.5%YoY)으로 부진할 것으로 추정된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)