어규진 이베스트투자증권 연구원은 덕산네오룩스의 2분기 실적이 기대치를 넘어섰다고 평가했다.

2분기 삼성전자 갤럭시S8 출시로 삼성디스플레이의 플렉서블 유기발광다이오드(OLED)라인의 가동이 본격화된 동시에 기존 휘지 않는(Rigid) OLED의 판매도 여전히 견조했고, 그에 따른 동사의 관련 소재(HTL, Red Host)공급이 지속 증가했기 때문이다.

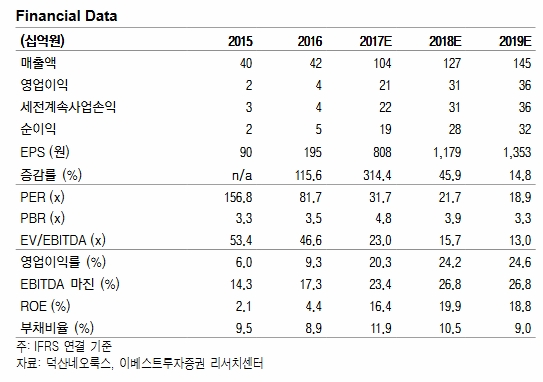

어 연구원은 "올해 덕산네오룩스의 매출액은 지난해 같은 기간과 비교해 146.3% 늘어난 1043억원, 영업이익은 439% 급증한 212억원으로 급격한 실적 성장이 기대된다"며 "실적 개선 폭은 삼성디스플레이의 대규모 A3 신규라인 가동이 예정된 하반기에 집중될 것"이라고 말했다.

아직은 삼성디스플레이의 중소형 OLED패널 시장 장악력이 월등한 만큼 고객이 거의 삼성디스플레이에 의존하고 있는 상황이지만, 작년부터 BOE, Tianma, GVO 등 중국 패널업체의 공격적인 플렉서블 OLED패널 투자가 집중되는 만큼 덕산네오룩스의 OLED 소재 납품 가능성도 존재한다는 설명이다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.