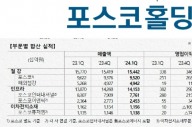

후판시장의 붕괴는 이미 예상했다. 하지만 유니온스틸 인수 이후 주력 사업이 된 냉연부문마저 급락장을 버텨내기 어려울 정도로 휘청댔다. 동국제강은 2분기 개별기준 매출 1조3943억 원, 영업이익 428억 원을 기록했다. 전년 동기 대비 매출은 19.6% 증가한 반면 영업이익은 56.8%나 급감했다.

이미지 확대보기

이미지 확대보기

◇후판과 냉연의 '추락'에 이익은 감소

이익 감소는 후판과 냉연의 부진이 직접적인 원인이다. 후판 생산은 230만 톤으로 전년 동기 대비 35.8% 줄었다. 판매도 230만 톤으로 같은 36.5% 감소했다.

14일 업계에 따르면 동국제강은 2분기 후판부문에서만 수백 억 원의 적자를 봤다.

냉연부문도 부진했다. 생산은 44만6000톤으로 6.2% 증가했다. 하지만 실제 판매량은 47만4000톤으로 2.9% 감소했다. 특히 냉연도금 제품 가격은 품목에 따라 3월부터 하락, 4월부터 본격적인 하강국면에 직면했다. 이는 6월까지 계속됐다.

반면 소재 가격은 정점에 달했다. 열연 가격은 올 1분기 내내 올랐다. 3월에 정점을 찍었다. 이는 대부분 2분기 원가에 반영됐다. 중국 일본 등 수입산은 3월 초 530~550달러에 이르면서 정점을 찍었다. 포스코 현대제철 등 국산 열연도 4,5월 최고치에 달했다.

◇철근 10년 만의 활황 "판재류 적자 만회하고도 남아"

그럼에도 불구하고 2분기 실적이 긍정적으로 평가되는 이유는 폭락장에서 3%를 웃도는 이익률을 기록했다는 것이다. 2분기 영업이익률은 3.1%였다.

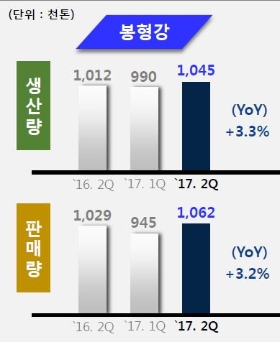

후판과 냉연의 실적 추락을 훌륭하게 방어한 것은 봉형강 부문이었다. 철근은 올해 10년 만의 활황이라고 평가될 정도로 좋았다. 앞으로도 지속될 것이란 전망이 우세하다.

2분기 봉형강 판매는 104만5000톤으로 작년 100만 톤을 넘어선(101만2000톤) 것보다 3.3%(3만3000톤) 증가했다. 판매는 이보다 많은 106만2000톤으로 3.2% 늘어났다. 공급은 아직도 부족한 실정이다.

업계는 판재와 봉형강을 아우르는 포트폴리오를 갖추고 있다는 강점이 발휘됐다고 평가한다. 이는 현대제철이 올 2분기 실적 호조를 보인 것과 비슷한 성격이다.

◇분기 대폭적인 개선 관측…하반기 안정적 양호한 실적 기대

3분기 가격은 시작인 7월부터 상승장으로 돌아섰다. 앞서 3개월 고전을 면치 못했던 냉연도금 제품 가격을 선제적으로 인상했다. 7월 2만 원에 이어 8월 5만 원, 9월 3만 원을 계획하고 있다. 소재인 고가(高價)의 열연 재고를 냉연도금재에 반영하는 것은 물론 최근 포스코 중국 및 일본산 열연 가격 상승을 감안한 것이다.

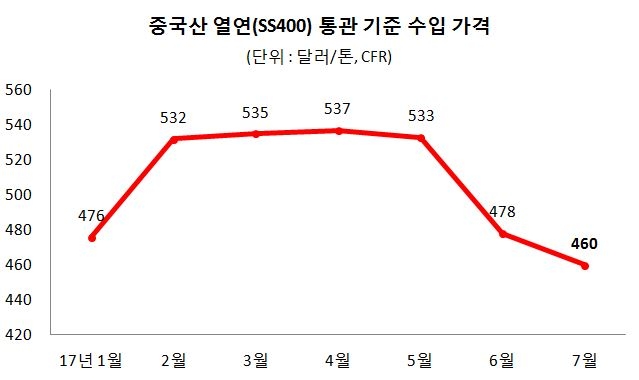

열연 소재 가격은 떨어질 전망이다. 2분기 가격이 급락했기 때문이다. SS400 기준 420달러(CFR)이 저점이다. 현재 입고되는 수입 열연은 중국산 기준으로 5월 533달러에서 6월 478달러, 7월 460달러로 눈에 띄게 하락했다.

3분기는 2분기와 정반대인 소재는 하락하고 제품은 오르는 형국이다.

동국제강 실적은 2분기를 저점으로 3분기에 대폭 회복될 전망이다. 4분기를 정확히 예측하기는 어렵다. 다만 봉형강 호조 속에서 4분기 원료나 제품 모두 하향 안정세를 보일 가능성이 높다. 이를 볼 때 올해 하반기 전체적으로 동국제강의 실적은 비교적 양호하게 나타날 것으로 관측되고 있다.

이미지 확대보기

이미지 확대보기

김종혁 기자 jhkim@g-enews.com