류연화 한화투자증권 연구원은 "넥센타이어의 2분기 실적이 가파른 투입 원가 상승으로 기대치를 밑돌았다"면서도 "이제부터 인상된 판가가 본격적으로 반영되고 하락한 고무가격이 원가에 반영돼 수익성이 빠르게 회복될 것으로 판단되기에, 긍정적인 투자의견을 유지한다"고 밝혔다.

해외에서 신차용(OE)으로 타이어 공급이 증가한 것도 매출에 긍정적으로 작용했다.

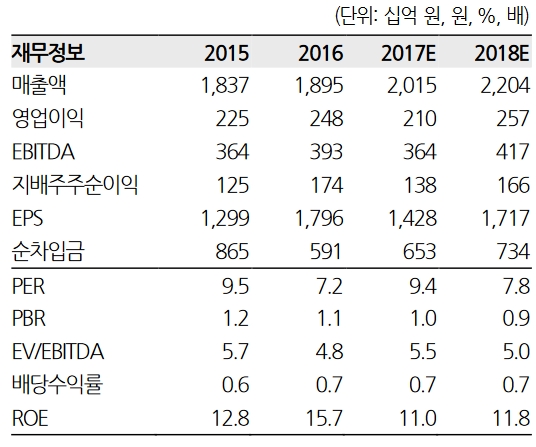

영업이익은 지난해 2분기보다 37.1% 감소한 440억원을, 영업이익률은 지난해 2분기 14.2%에서 크게 하락한 8.6%를 기록했다. 이는 시장 컨센서스를 하회한 수치다.

류 연구원은 "1분기에 크게 상승한 고무 가격이 이연돼서 2분기 원가에 반영됐고 환율도 부정적으로 작용했기 때문"이라며 "판가 인상이 본격적으로 반영되지 않은 점도 실적에 부정적인 영향을 미쳤다"고 설명했다.

그는 "3분기부터는 인상된 판가가 본격적으로 반영되고, 2분기에 크게 하락한 고무 가격이 3분기 원가에 적용돼 수익성이 개선될 것"이라며 "지난해 3분기 수준의 수익성은 달성하기 어려우나 2분기를 저점으로 가파른 회복을 기대한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.