이미지 확대보기

이미지 확대보기

다만 한국항공우주의 반기검토보고서와 연결검토보고서를 살펴보면 감사의견은 표명되지 않았다. 검토만 이뤄진 상태다.

업계에 따르면 회계감사는 감사인이 자신의 의견을 기재해 발행하는 보증이다. 회계검토는 검토인이 기록된 회계 정보에 대한 의견 없이 기록된 회계 정보에 대한 진실성을 판단하는 것이다.

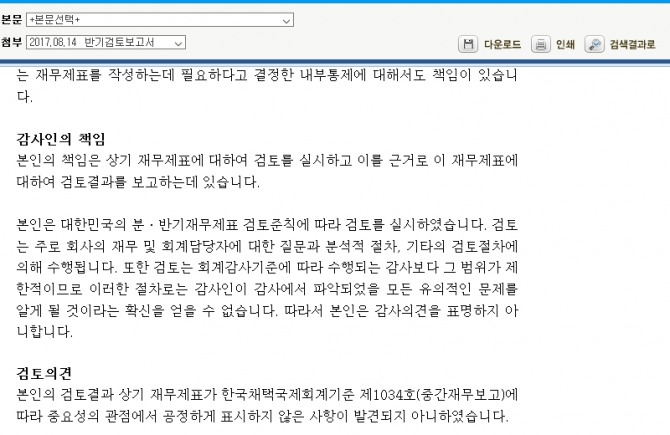

실제 한국항공우주가 14일 공시한 반기검토보고서를 살펴보면 '감사인의 책임'에 "본인의 책임은 상기 재무제표에 대하여 검토를 실시하고 이를 근거로 이 재무제표에 대하여 검토결과를 보고하는데 있다"라고 명기돼 있다.

또한 검토의견으로 "본인의 검토결과 상기 재무제표가 한국채택국제회계기준 제1034호(중간재무보고)에따라 중요성의 관점에서 공정하게 표시하지 않은 사항이 발견되지 아니했다"고 표기돼 있다.

감사인은 "검토는 회계감사기준에 따라 수행되는 감사보다 그 범위가 제한적이며, 이러한 절차로는 감사인이 감사에서 파악되었을 모든 유의적인 문제를 알게 될 것이라는 확신을 얻을 수 없다"며 "따라서 감사의견을 표명하지 않는다"고 밝혔다.

결과적으로 한국항공우주가 반기보고서상에서 감사의견 '적정'을 받았다는 것은 사실이 아니다.

감사를 맡은 삼일회계법인은 정정된 사업보고서에 제16기(2014년)부터 18기(지난해)까지의 3년간의 감사의견은 '적정'이라고 명기했다.

다만 적정의 의미는 분식회계가 아니라고 판단하는 것이 아니다. 재무제표가 회계기준에 따라 적절히 작성됐음을 뜻한다. 이를 감안하면 한국항공우주의 분식회계 논란은 금융감독원과 검찰의 조사가 끝날때까지 단언하기 어려운 상태다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 서일 튀르키예 코카엘리 공장 파업 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042605573109769e8b8a793f7210178127232.jpg)