이미지 확대보기

이미지 확대보기

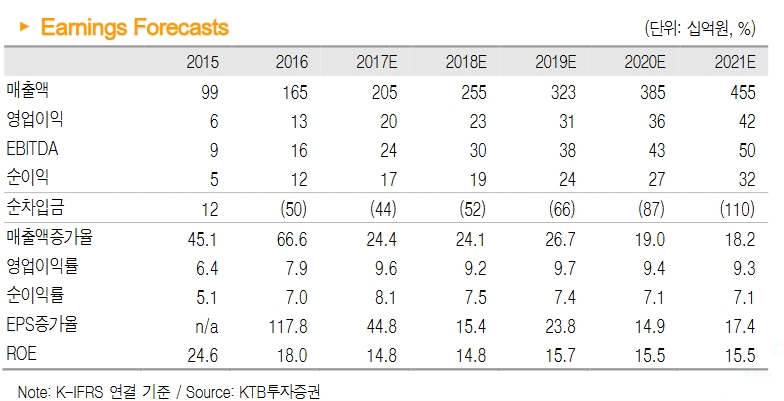

김영옥 KTB투자증권 연구원은 "사드 영향으로 내수 부문의 공급 모멘텀 둔화가 불가피하나 미주 지역 중심의 해외 수출이 견조한 상황에서 국내 생산능력이 내년부터 확대되며 주문량 확대가 용이해질 전망"이라며 "중국 역시 공격적인 생산능력 확대는 적체돼 있는 오더 해소를 위한 것으로 판단됨에 따라 향후 외형성장 기대감이 유효하다"고 설명했다.

김 연구원은 "코스메카코리아의 연결기준 3분기 매출액은 전년대비 20.2% 늘어난 515억원, 영업이익과 당기순이익은 각각 139.8%, 132% 증가한 52억원, 45억원으로 전망한다"며 "올해 기준 주가수익비율(PER) 20.8배로 국내 ODM 피어그룹(한국콜마, 코스맥스) 평균 대비 35% 할인 중"이라고 설명했다.

그는 "코스메카코리아의 빠른 해외 확장 스토리는 지난해 하반기 상장 이후 꾸준하게 이어져오고 있다"며 "실적의 연속성이 검증되고 있어 유사업체 대비 부여받고 있는 밸류에이션 디스카운트는 해소돼야 한다고 판단한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.