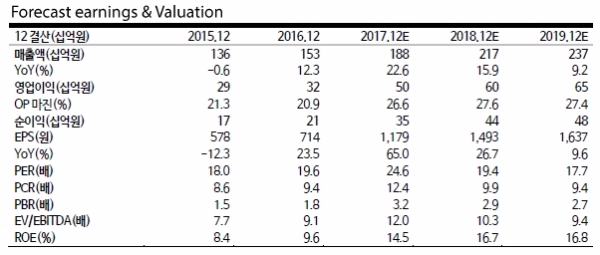

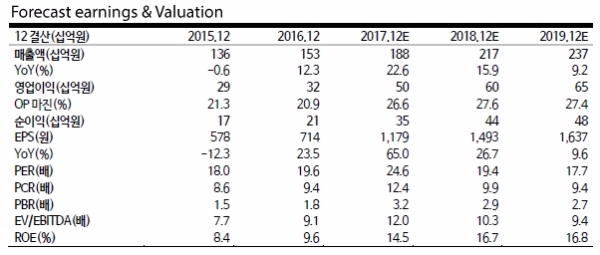

2Q17 SKC코오롱PI의 매출액 444억원(+21.7%YoY), 영업이익 120억원(+62.2%YoY,opm27.0%)을 기록했다.

3Q17 매출액 503억원(+21.4%YoY), 영업이익 136억원(+56.0%YoY, opm27.0%)으로 전망된다.

창사이래 최대 분기실적으로 FCCL이 아이폰8 등 신제품 출시 성수기와 함께 큰 폭으로 증가할 것으로 보인다.

방열시트 역시 지속 증가 중. 물량 증가와 함께 신규라인 효율성 지속 상승중이다.

이에 따라 2017년 매출액은 1876억원(+22.6%YoY), 영업이익은 503억원(+55.7%YoY, opm26.8%)으로 전망된다.

김갑호 교보증권 연구원은 "시점상으로도 현재는 2Q기준 최대 실적에 이어 3Q에 분기 사상 최대실적이 예상되는 시기"라며 "하반기는 배당투자가 활발해질 것으로 기대되는데, SKC코오롱PI는 공격적인 배당정책을 펼치는 대표적인 회사로 지난해 배당성향이 유지되는 것으로만 가정 시 최근 주가상승에도 배당수익률 2.6%에 달한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.