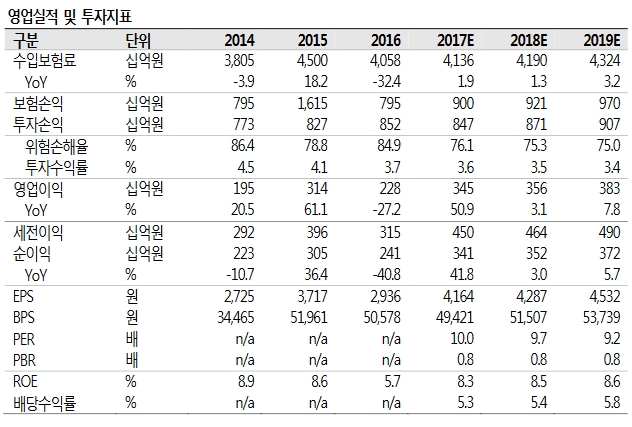

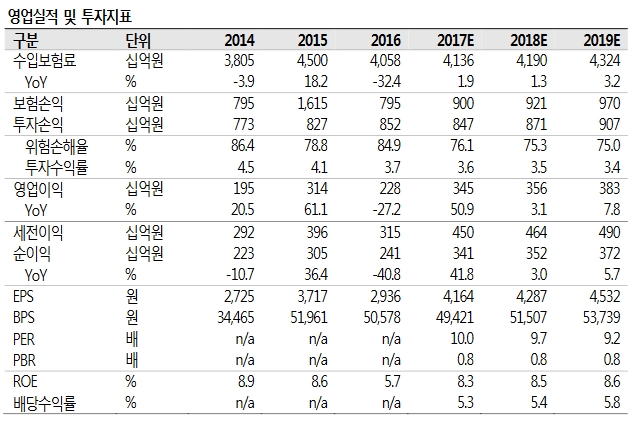

이미지 확대보기

이미지 확대보기

김도하 SK증권 연구원은 "목표주가 상향의 근거는 높은 배당지표를 가능케 하는 견조한 자본적정성을 감안해 생명보험주에 부여해던 자본 불확실성 관련 할인율을 아이엔지생명에 절반으로 하향 조정했기 때문"이라며 "또한 사차익(보험 판매로 내는 이익) 개선세 및 변액보증 추가전입 가능성 하락으로 기대 ROE가 상승했다"고 설명했다.

그는 "현재 자본비율이 충분히 높기 때문에 금리가 100bp(베이시스포인트) 상승하더라도 RBC비율은 300%를 상회할 전망이며, 금리상승시 자본 감소와 함께 변액보증 준비금 부담 하락에 따른 ROE 제고도 나타날 것"이라며 "그러나 중장기적인 금리 상승 추세에 대비해 내년 초 채권 재분류(매도가능→만기보유)를 통해 국채 평가익의 금리민감도를 축소할 필요는 있어 보인다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.