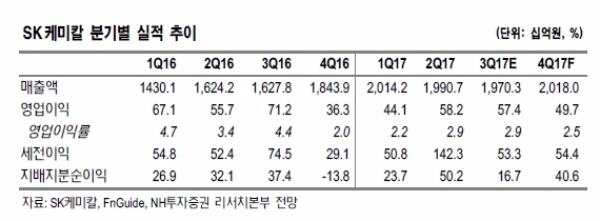

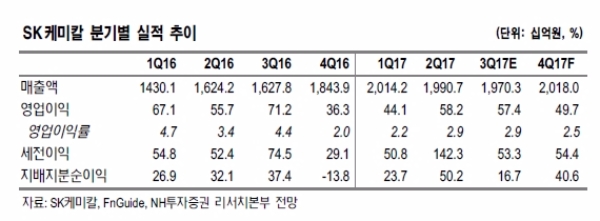

2분기 연결 기준 매출액 1조9907억원(+22.6% y-y), 영업이익 581억원(+4.3% y-y) 기록. 판가 상승 및 수요 증가로 매출이 증가했다.

2분기 별도 매출액 2,994억원(+2.6% y-y), 영업이익 136억원(+26.2%y-y) 기록했다.

2분기 Co-polyester 신공장 가동 개시로 당초 예상 보다 빠른 가동률(약 60%) 상승을 달성했다.

중국 화장품 용기 수요 증가에 따른 효과로 추정되며, 하반기 가동률 상승 본격화 전망 및 영업 레버리지 효과가 기대된다는 진단이다.

상반기 누적 생명과학 사업부 매출액 1,333억원으로 작년 동기와 동일하나, 영업손실 27억원으로 작년 대비 적자폭 69억원 감소했다.

바이오디젤 2분기 매출액 781억원(-14.5% y-y) 기록했다. 스프레드 역사적 최저점으로 2018년 혼합비율 상향 확정되어 내년 바이오디젤 시장규모 20% 확대가 예상된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] LG엔솔, 1분기 영업익 1573억원…전년比 75.2% 감소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240222091302030207bdb7041ec1839923571.jpg)