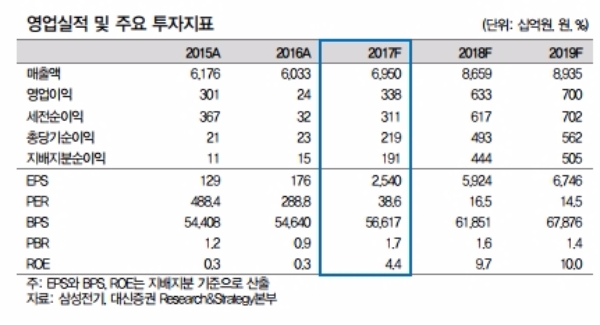

2017년 3분기에 글로벌 스마트폰 전략거래선향으로 R(경성)/F(연성) PCB의 신규 공급 및 적층세라믹콘덴서(MLCC) 점유율 증가로 전사 매출과 영업이익은 전분기/전년대비 큰 폭으로 증가할 것이라는 전망이다.

이에 따라 2017년 3분기 전체 매출은 1조 8,448억원(25.7% yoy / 7.9% qoq)으로 종전 추정치를 유지했다.

전체 영업이익은 1245억원으로 전분기대비 76.2%(872% yoy) 증가 추정(종전 추정치 유지)된다. 지난 8개 분기(2015년 3분기 1015억원 기록)만에 1000억원 이상의 기대된다는 지적이다.

이에 따라 9월, IT 업종의 상승 지속을 예상한 가운데 삼성전기가 주목을 받을 전망이다. 특히 글로벌 스마트폰 시장에서 점유율 1위, 2위 업체의 신모델 동시 출시 효과가 기대된다는 진단이다.

박강호 대신증권 연구원은 "2018년 수동부품 시장의 기술 변화는 삼성전기의 HDI, R/F PCB MLCC, 카메라모듈 매출 증가로 연결될 것”이라며 “2018년 전체 영업이익은 87.6% 증가(yoy)할 것으로 추정된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)