이미지 확대보기

이미지 확대보기

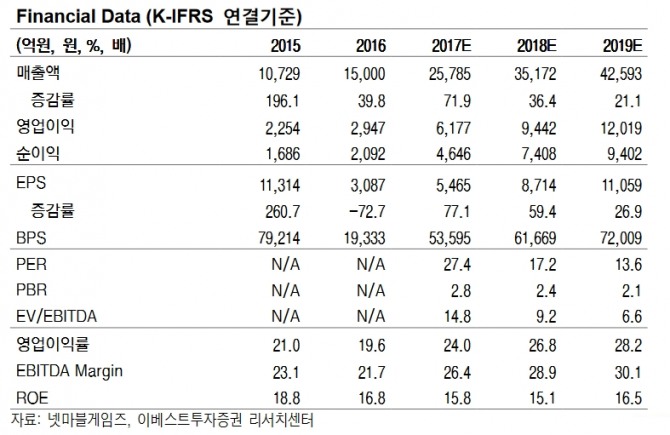

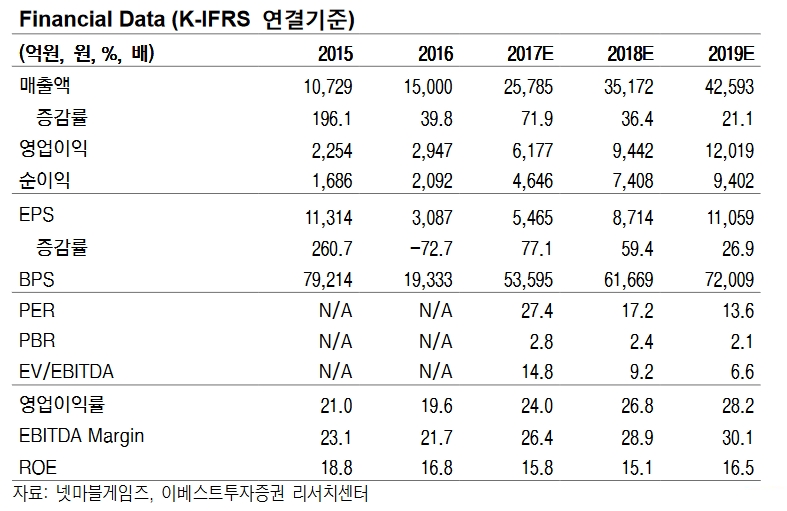

성종화 이베스트투자증권 연구원은 "목표주가 21만원은 내년 예상 지배주주 주당순이익(EPS) 7968원에 대해 주가수익비율(PER) 26.4배를 적용하여 산출한 것"이라며 "내년 예상 지배주주 EPS 대비 적용 PER는 글로벌 피어 대비 압도적인 성장성 우위에도 불구하고 글로벌 피어 평균 목표 PER 대비 16.5%의 프리미엄만 적용한 것"이라고 설명했다.

그는 "넷마블은 애초 상반기보다 하반기에 핵심 기대 신작의 국내외 론칭 일정이 집중 배치되어 있었고 실적도 2분기는 부진하고 3분기부터 가파르게 개선되는 구조였기 때문에 지난 2분기 실적발표일은 주가의 변곡점으로 예측되고 있었다"며 "이제 실적발표일도 끝났으므로 실적 우려 부담감에서 해방되어 홀가분한 상태에서 강력한 신작 모멘텀과 실적 모멘텀의 앙상블을 즐기기만 하면 되는 시점"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.