이미지 확대보기

이미지 확대보기

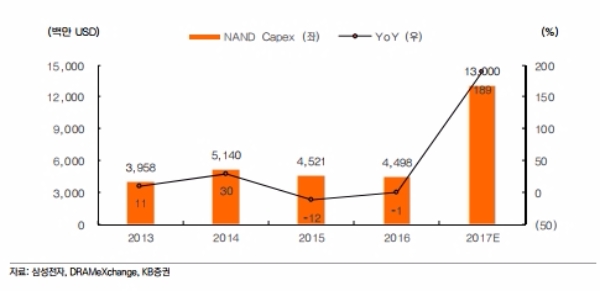

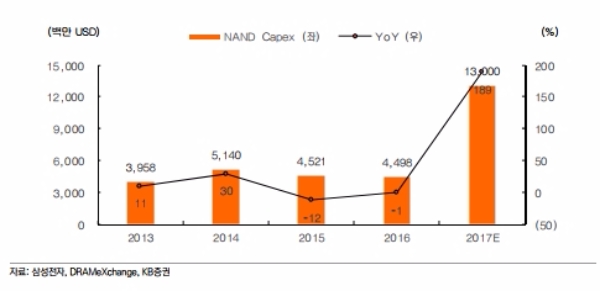

삼성전자는 지난 28일 공시를 통해 중국 시안에 위치한 SCS (Samsung China Semiconductor) 법인에 향후 3년간 총 70억달러 규모의 낸드 플래시 메모리 증설 투자를 추진하고, 금일 경영위원회가 자본금 23억달러에 대한 출자를 승인했다고 발표했다

마이크론/인텔 진영이 추격하고 있으나 전반적으로 삼성전자 입장에서 2017 ~ 2018년은 경쟁사와의 격차를 확대시키면서 점유율을 확보할 수 있는 최적의 기회라는 분석이다.

삼성전자 평택 라인은 6월부터 가동이 시작되어 웨이퍼 Capa가 2017년 말 월 10만장에 이를 것으로 추정되며, 2018년 말에는 월 20만장 이상으로 확대될 전망이다.

중국 시안라인은 현재 월 12만장에 이르며, 이번에 결정된 증설 투자로 2019년 말에는 월 17만장 이상으로 증가할 것으로 보인다.

이에 따라 삼성전자의 낸드 전체 Capa는 3Q17 월 46만장에서 4Q18 52만장으로 13% 확대될 전망이다.

김동원 KB증권 연구원은 "메모리 반도체 업황이 성수기 효과를 지속하고 있고, 4Q17 실적은 개선이 가능할 것으로 예상하므로 투자의견 BUY, 목표주가 280만원을 유지한다”며 “현 주가는 2018년 예상 실적 기준 PBR 1.5배로 과거 PBR 밴드 중상단 평균 수준이다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)