정부의 유통산업 규제 강화 가능성이 높아지며 유통업종에 대해 보수적인 접근을 권하나 홈쇼핑 업체들에 대해서는 투자기회가 높다는 분석이다.

현재 정부 규제의 방향은 중소사업자 및 자영업자 보호에 초점을 맞추고 있다.

이러한 관점에서 홈쇼핑에 대해 강화될 규제는 제한적. 홈쇼핑 업체들은 직접적으로 자영업자들과 경쟁하는 구도가 아니다.

유통 채널 확보가 어려운 중소 사업자들에게 홈쇼핑은 주요 판매 채널이 되어 주고 있기 때문에 . 정부는 적절한 갑을 관계만 마련된다면 홈쇼핑 산업을 육성할 가능성이 높다는 지적이다.

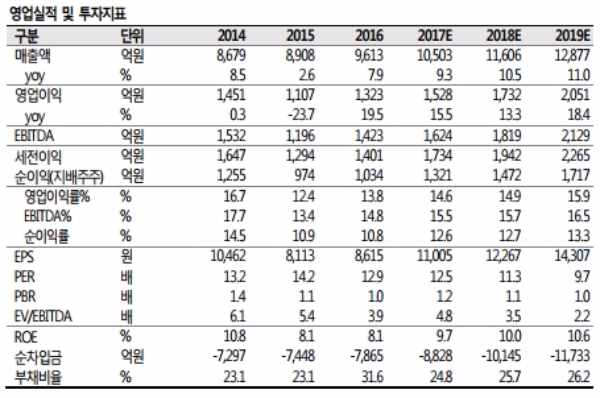

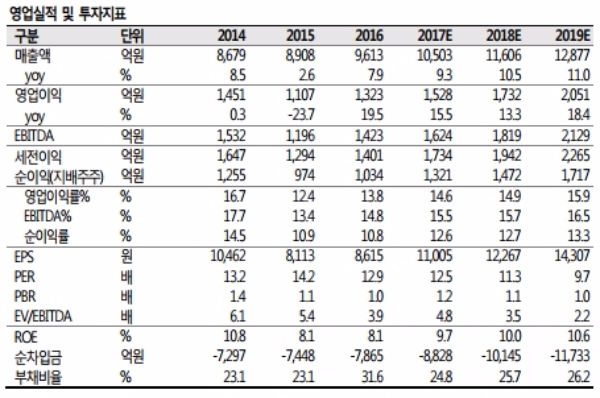

동사의 2017 년 목표는 수익성 관리다.

이에 따라 취급고 성장을 추구한 경쟁사들에 비해 매력적인 취급고 성장을 보이지는 못했다. 그러나 탁월한 수익성 관리를 통해 상대적으로 높은 송출수수료 부담에도 영업이익의 안정적인 성장이 지속될 전망이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.