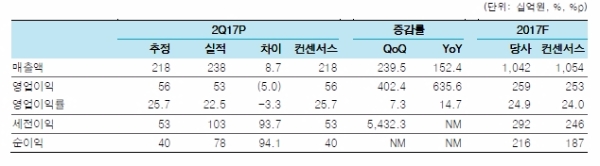

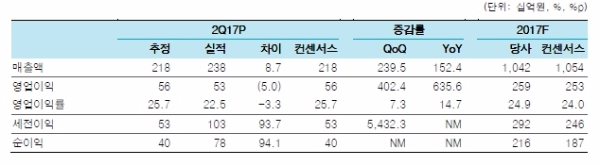

2분기 실적은 우리의 예상치(분기 컨센서스는 당사 예상치만 존재)에 부합했다.

수익성 높은 인플렉트라 매출이 반영되면서 영업이익률도 22.5%를 기록했다.

한편 615억원의 일회성 금융수익(CB에 대한 금융상품평가익 317억원, 사채상환이익 298억원)으로 순이익은 예상치 399억원을 대폭 상회한 775억원을 기록했다.

높은 재고자산에 대한 우려가 일부 존재하나 재고자산은 오히려 증가하는 것이 긍정적이라는 분석이다.

셀트리온헬스케어(이하 헬스케어)의 재고는 유통 파트너의 선주문에 기반하여 셀트리온으로부터 매입하기 때문에 재고증가는 제품에 대한 긍정적 내부 기대감을 의미한다는 지적이다.

2분기 재고자산은 전분기 대비 410억원 늘어났으며 추정치 1조 6670억원에 부합했다. 재고 증가분은 대부분 트룩시마로 파악된다.

한편 유통파트너인 Pfizer가 2분기 실적발표 컨퍼런스에서 인플렉트라의 판매확대를 위한 영업강화 의지를 표명한 바 있어 인플렉트라의 매출은 향후 점진적으로 확대될 것으로 보인다.

진홍국 한국투자증권 연구원은 " 헬스케어는 셀트리온의 우수한 바이오시밀러 파이프라인을 독점적으로 유통하며 20%가 넘는 높은 영업이익률을 시현한다는 점은 valuation premium 요인이다”며 “현재 헬스케어의 주가는 2018년 기준 PER 24.8배로 성장성(2017, 2018년 40% 이상의 EPS증가율)대비 저평가되어 있어 매수를 권고한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.