ACI사업부 흑자 전환을 위한 움직임 순조롭다: OLED용 RF PCB 매출액이 급증하면서 ACI사업부(기판) 가동률이 상승하고 있으며 ACI사업부 적자를 빠르게 줄여주고 있다. 이에 따라 4Q17 흑자 전환이 가능할 것으로 보인다.

이에 따라삼성전기 MLCC 가동률이 상승하면서 3Q17 MLCC 매출액은 14.7%QoQ 증가할 전망이

다. 10년 이래 7년간 3분기 매출 증가율이 평균 1.9%임을 감안하면 굉장히 강한 수치라는 평이다.

매출 증가에 따라 영업이익률도 개선되어 10% 중반을 넘어설 것으로 보인다.

듀얼카메라 효과 점증도 투자포인트다. 갤럭시노트8에 삼성전기 듀얼카메라가 채용되면서 듀얼카메라 효과를 가늠해 볼 수 있다. 중국 모바일 시장이 아직 슬로우하고, 캡티브고객의 갤럭시노트8 물량외 다른 모델 주문은 줄어드는 상황에서도 3Q17 카메라모듈 매출액은 성장세를 이어가고 수익성도 소폭 개선될 것으로 보인다.

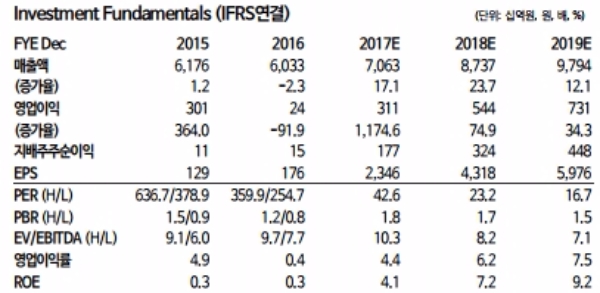

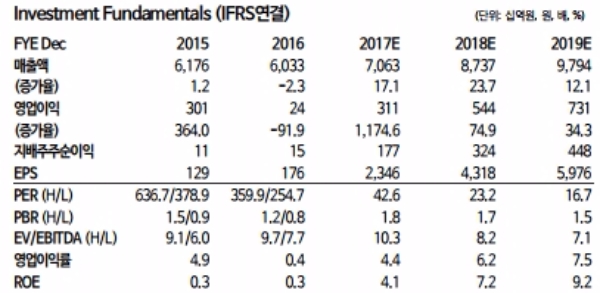

권성률 동부증권 연구원은 "3Q17 영업이익은 1184억원으로 67.5%QoQ 증가할 전망이다. 영업이익의 단위가 바뀌면서 이익의 증가 폭이 바뀐다”며 “부진했던 사업부는 회복되고, 모멘텀이 있는 사업부는 더 견조해지고 있어 이익의 질도 좋아 주가가 조정을 받을 때마다 비중을 확대하는 전략이 최선이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.