김현용 이베스트투자증권 연구원은 "이통사의 핵심 캐쉬카우인 무선사업에서의 경쟁 격화가 불가피한 환경"이라며 "추가적인 통신비 규제도 계획되어 있어 이익 전망 및 투자심리 하향이 필연적으로 수반될 것"이라고 밝혔다.

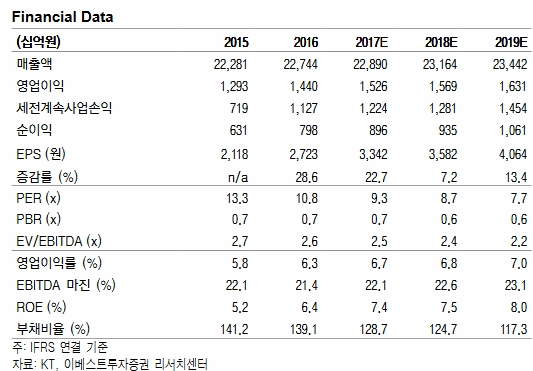

김 연구원은 "3분기 KT의 실적은 매출액 5조6501억원(전년대비 +2.2%), 영업이익 3941억원(-1.9%)으로 전망된다"며 "전년도 영업이익 성장률이 11.4%, 올해 1분기 8.3%, 2분기 4.8%였던 점을 감안하면 최소한 이익 성장률의 정체는 불가피할 것"이라고 설명했다.

그는 "KT에 대해 투자의견은 기존의 중립(Hold)을 유지하나, 목표주가는 3만3000원으로 기존 대비 13% 하향 조정한다"며 "단통법 핵심조항이 4분기부터 일몰됨에 따라 무선 마케팅 경쟁이 격화될 소지가 다분한 한편, 유선과 신사업에서 이익 성장성은 경쟁사 대비 낮다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.