17년 하반기 DRAM 수요는 서버 DRAM 수요 증가 및 스마트폰 신제품출시로 견조할 전망이다. 특히 모바일 DRAM의 경우 갤럭시 노트8, 아이폰 시리즈 등 프리미엄 스마트폰 신제품이 대거 출시되면서 상반기 기대에 못미쳤던 것과 달리 수요가 회복될 것으로 보인다.

단, 스마트폰 듀얼 렌즈 및 3D Sensing 기술 적용 등으로 스마트폰 내 NAND 탑재량은 증가할 전망이다.

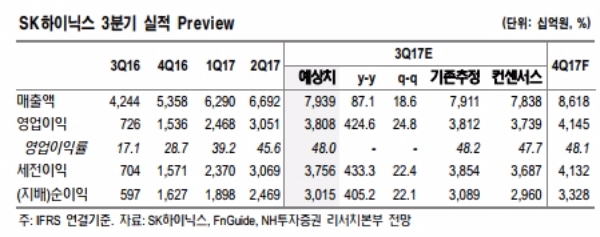

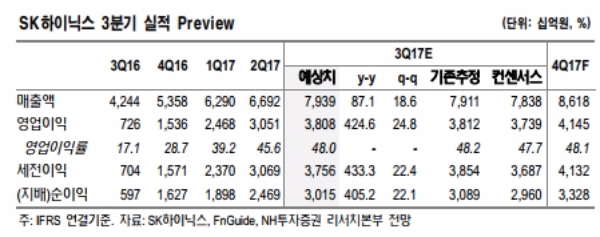

이에 따라 SK하이닉스 영업이익은 2분기 3.1조원에서 3분기 3.8조원으로 확대될 것으로 추정된다. ’17년 4분기 영업이익도 4.1조원으로 분기 최초로 4조원대 실적 시현이 기대된다.

SK하이닉스 연간 영업이익은 ’17년 13.5조원에서 ’18년 14.4조원으로 확대될 것으로 보인다.

이세철 NH투자증권 연구원은 “18년 반도체 시장 흐름으로 DRAM 수급 균형, NAND 공급부족이 예상된다”며 “반도체 업황 피크 여부는 지난 2월부터 계속 논란이 일고 있는 상황이나, 시장 우려와 달리 반도체 업황은 안정적인 흐름 전개될 전망이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.