이미지 확대보기

이미지 확대보기

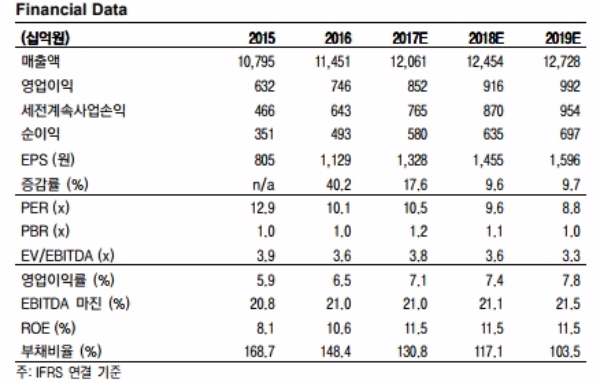

3분기 동사 실적은 영업수익 2조 9270억원(YoY +6.9%), 영업이익 2140억원(YoY+1.3%)으로 시장기대치(OP 2080억원)에 부합하는 호실적을 이어갈 것으로 추정된다.

선택약정 할인율 상향, 보조금 상한선 규제의 해제 외에도 분리공시 제도 도입을 비롯한 통신비 인하 압박이 지속되는 국면이라는 지적이다.

무선에서의 상대적인 성장 우위가 유지되는 가운데, IPTV와 초고속인터넷 등의 TPS사업도 아직은 고성장 궤도에 있다는 판단이다.

앞으로는 홈 주도의 성장전략으로, TPS와 IoT를 중심으로 2~3년 이내 연간 1조원 영업이익이 가능할 것으로 추정된다.

김현용 이베스트투자증권 연구원은 "목표주가의 하향은 하반기 이익성장 둔화 및 4분기부터의 마케팅 경쟁 격화를 반영하여 Target PBR을 기존 1.4배(업싸이클 중단값)에서 1.15배(미드싸이클중단값)로 하향한 점에 기인한다”며 “투자의견 매수의 근거는 핵심 유선사업인 TPS 사업 매출증가율에서 경쟁사 대비 탁월한 수준이 유지되고 있고, IoT를 위시한 신사업의 이익 기여도 이통 3사 중 가장 빠를 것으로 예상되기 때문이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.