3분기 연결 매출액과 영업이익이 각각 2604억원(+4.8% yoy), 214억원(-14.0%yoy)으로 전망된다.

냉장부문(유음료 등)의 3분기 매출액은 1321억원(+2.1% yoy)으로 전망된다.

부문매출의 35~40% 비중을 차지하는 가공유에서 작년 역기저 부담이 있지만 바나나맛우유(오리지널) 매출이 견조하게 유지되고, 커피음료와 따옴의 성장세도 이어지는 것으로 파악된다.

냉동 부문(빙과 등) 매출액은 콘 제품류와 끌레도르 등 프리미엄 제품 판매 호조세로 전년동기 대비 7.4% 증가할 것으로 전망된다

플래그쉽 스토어(옐로우 카페)를 통해 기존 제품 마케팅에주력하고, 가정간편식(냉동밥), 화장품, 젤리 등 신규 카테고리를 늘리며 매출 다변화를 추진하는 모습이다.

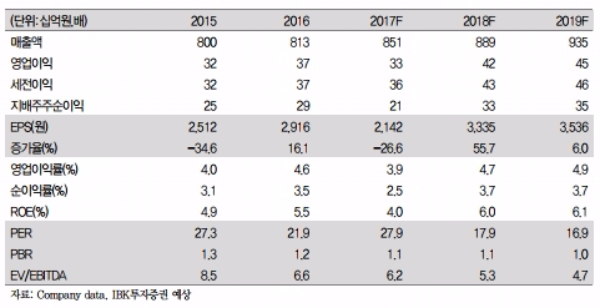

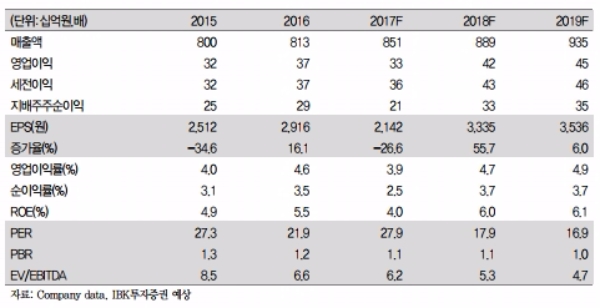

김태현 IBK투자증권 연구원은 “초기 비용 부담에 따른 하반기 수익성 감소는 불가피하겠지만 중장기 측면에서 신 성장동력이 될 수 있고 기존 사업과의 시너지 효과를 창출할 수도 있다”며 “또 현금성 자산이 2,289억원(2017E)에 달해 M&A를 통한 보다 적극적인 체질 개선의 여지가 있다고 판단됨에 따라 투자의견 매수를 유지한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.