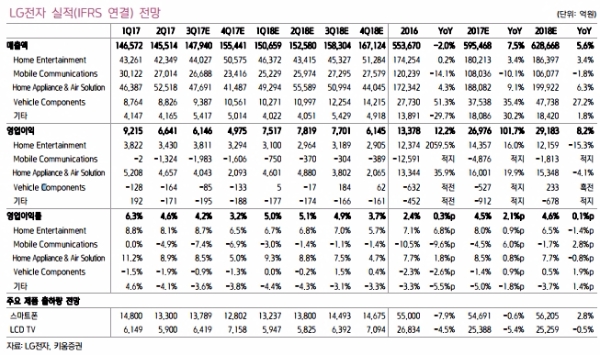

3분기 영업이익 추정치를 5700억원에서 6146억원(QoQ -7%, YoY 117%)으로 올렸다.

가전은 건조기, 의류관리기, 공기청정기에 이어 무선청소기까지 성공 대열에 합류하면서 특히 국내 사업의 이익 기여도가 커졌다. 선진 시장에서는 빌트인 등 B2B 시장 공략을 강화하고 있다는 분석이다..

TV는 OLED 등 프리미엄 제품의 선전으로 경쟁사들 대비 월등한 수익성을 실현하고 있고, 하반기 패널 가격 안정화에 따라 고수익성 기조를 이어질 것으로 보인다.

휴대폰은 프리미엄 스마트폰의 판매 부진과 재료비 원가 상승으로 인해 적자규모가 확대되겠지만, 9월부터 V30가 수익성 개선을 이끌 전망이다.

자동차 부품은 전기차 프로젝트가 GM 이외에 중국 OEM 등으로 다변화되며 성장폭이 커질 것으로 예상된다.

한편 V30에 대한 초기 시장 평가가 우호적이다. V30는 Flexible OLED 기반 FullScreen과 듀얼 카메라를 채택함으로써 아이폰 8 및 갤럭시 노트8과 동일한 컨셉트를 구현했고, 동사 스마트폰 중 디자인 측면의 완성도가 매우 높다는 지적이다.

김지산 키움증권 연구원은 "V30의 디자인적 완성도가 높아 긍정적 판매 성과로 이어져 MC 적자폭이 줄어들 수 있으며, 3분기 전사 실적도 예상보다 양호할 것”이라며 "가전은 무선청소기까지 성공 품목이 늘어나고 있고, TV는 프리미엄 입지를 강화하며 역대 최고 경쟁력을 보여주고 있다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.