이미지 확대보기

이미지 확대보기

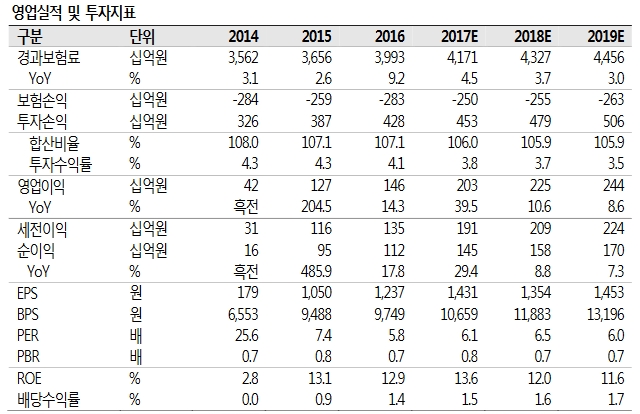

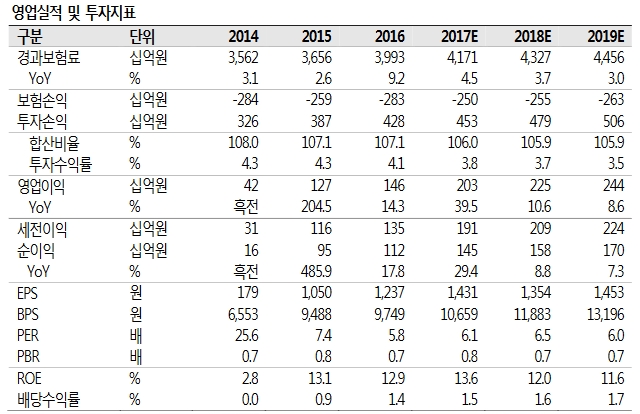

한화손해보험은 지난 8일 2600만주의 유상증자를 결정했다. 이는 기존발행주식수의 28.7%에 해당하는 규모다

다만 가용자본 증가로 인해 3분기 말 위험기준자기자본(RBC) 비율은 증자 전 대비 26.75%p 상승할 것으로 추정된다.

김 연구원은 "유상증자에 따른 주당 가치 하락으로 인해 주가 조정은 불가피하다"면서도 "한화손해보험은 주요 손보사 중 유일하게 유의미한 신계약 성장이 나타남에도 부족한 자본비율로 추가 출재 등을 지속해 우수한 성장성이 이익기반 확대로 직결되기 어려웠다. 이번 증자는 한화손보의 보유계약 확대에 기여해 중장기 이익창출력에 긍정적인 영향을 미칠 것으로 판단한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 서일 튀르키예 코카엘리 공장 파업 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042605573109769e8b8a793f7210178127232.jpg)