이에 LG전자가 8년 만에 부진의 늪에서 벗어나 ‘꽃길’을 걸을지 관심이다.

시장에서도 LG전자에 대한 실적 기대감이 높다. 증권정보업체 에프앤가이드에 따르면 LG전자는 3분기 호실적이 기대된다. 영업이익과 매출액은 각각 5739억원, 14조5562억원으로 전년 동기 대비 102.65%, 10.07% 증가할 전망이다. 당기순이익은 3527억원으로 흑자전환할 것으로 기대된다.

연간으로 봐도 실적 기대감은 높다. 당기순이익은 1조9550억원으로 전년 동기 대비 1447.91% 늘어날 전망이다. 영업이익과 매출액도 각각 95.39%, 6.73% 증가가 예상된다.

박원재 미래에셋대우 연구원은 최근 보고서에서 LG전자에 대해 “성장, 주도, 생존, 기회가 달라질 미래의 4가지 키워드”라고 밝혔다.

박 연구원에 따르면 LG전자의 가전사업은 놀라운 수익성을 보여주고 있다. 지난 1분기 영업이익률이 처음으로 10%대(11.2%)를 기록했는데 이는 세계 최고 수준의 수익성이다.

또한 냉장고와 세탁기, 에어컨에서 최근에는 건조기와 스타일러, 공기청정기, 정수기, 청소기 등으로 제품이 확대되며 성장하고 있는 점도 긍정적이라는 평가다.

자동차 부품(VC) 사업의 경우 최근 오스트리아 ZKW 인수 추진으로 인해 가치가 부각되고 있다. 앞으로 성장 가능성이 높다는 분석이다.

모바일 커뮤니케이션(MC) 사업부는 최근 LG전자에 대한 기대감을 높이는 요인 중 하나다. 다만 올해에도 영업적자는 불가피해 보인다.

증권가는 LG전자의 하반기 전략 스마트폰인 V30에 대해 우호적으로 평가하고 있다.

김지산 키움증권 연구원은 “LG전자의 V30은 플렉서블 OLED 기반의 풀 스크린과 듀얼 카메라를 채택함으로써 아이폰8 및 갤럭시노트8과 동일한 콘셉트를 구현했다”며 “LG전자의 스마트폰 중 디자인 측면의 완성도가 매우 높아 보이며 전작(V20)의 판매량(4분기 110만대)을 넘어설 것으로 기대된다”고 말했다.

증권가는 호평하면서도 V30 자체가 실적을 끌어올리긴 어렵다고 본다. 권성률 동부증권 연구원은 "올 하반기 업체 간 플래그십 모델 경쟁이 그 어느 때보다 뜨겁고, 전체 스마트폰 판매량이 떨어지고 있어 V30이 MC의 실적을 반전시킬 정도는 아니다"고 단언하며 "다만 침체된 MC에 간만에 활력을 주는 역할은 할 수 있을 것"이라고 말했다.

김장열 골든브릿지투자증권 리서치센터장은 "V30의 시장 반응은 좋지만 아직 섣불리 판단하기는 다소 이른 시기"라며 "(MC부문의) 손익을 따져보면 3분기가 2분기 대비 적자폭이 조금 더 클 가능성이 있다"고 진단했다.

이어 "지난해 1조2000억원 적자 대비 올해 적자폭 자체는 60~70% 정도 축소될 가능성이 있다"며 "올해는 회복 단계로 만족해야한다"고 덧붙였다.

■ 재무분석

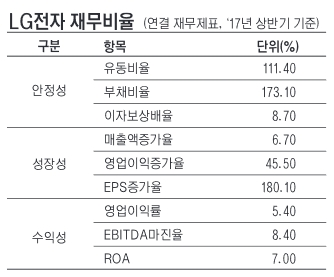

LG전자의 2분기 반기보고서를 바탕으로 재무비율을 살펴보면 전반적인 지표가 견조한 편이다. 특히 성장성이 매우 높다. 안정성 비율은 높지 않아 보이나 이자보상배율이 8%대이며 유보율을 감안하면 문제는 없어 보인다.

이 회사의 지불능력을 판단하는 지표인 유동비율은 2분기 말 기준으로 111.40%다. 유동비율이 높을수록 기업의 재무유동성은 크다. 통상 200% 이상으로 유지되는 것이 이상적이라 본다. 2분기 말 기준으로 LG전자의 유동자산은 18조2752억원이며 유동부채는 15조9697억원이다.

부채총액을 자기자본으로 나눈 부채비율은 173.10%다. 2분기 말 기준으로 이 회사의 부채는 총 24조9343억원이며 자본총계는 2670억원이다. 부채비율은 100%를 밑돌수록 좋다.

채무상환 능력을 나타내는 이자보상배율은 8.7%다. 영업이익(1조5856억원)이 금융비용(이자비용, 1818억원)보다 훨씬 많다.

유보율이 1344.7%로 매우 높다. 자본금을 제외한 이 회사의 지배주주 순자산(유보액)은 12조1584억원에 달한다. 자본금은 9042억원이다.

성장성 비율은 좋다. 매출액 증가율은 6.7%인데 영업이익 증가율은 45.5%에 달한다. 2분기 누적 기준 영업이익은 1조5856억원으로 지난해 같은 기간(1조898억원)보다 크다.

주당순이익(EPS) 증가율은 180.1%에 달한다. EPS는 1주당 이익을 얼마나 창출했는지를 나타내는 지표다. 증가율이 높을수록 통상적으로 기업에 대한 투자가치는 올라간다.

수익성도 견조하다. 영업이익률은 5.4%다. 이 회사의 상반기 누적 매출액은 29조2086억원이며 영업이익은 1조5856억원이다.

법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 마진율은 8.4%다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 7.0%다.

■ 기업개요와 지분분석

LG전자의 모태는 1958년 10월 설립된 ㈜금성사다. 락희화학공업사(현 LG화학)를 설립한 구인회 LG 창업회장이 만들었다.

금성사는 국산 라디오 1호인 A-501을 출시한 뒤 선풍기와 냉장고를 잇달아 생산했다. 1966년에는 국산 최초의 텔레비전(흑백)인 VD-191을 생산하는 데 성공한다. 이후 엘리베이터와 컬러TV, VCR, 컴퓨터, 게임기, 세탁기 등 다양한 전자제품도 제조했다. 이 회사가 한국 최초로 생산해낸 전자제품은 매우 많다.

1970년에는 대한민국 전자업계 최초로 기업공개에 나서기도 했다. 럭키금성그룹은 1995년 럭키(Lucky)와 금성(Goldstar)의 앞 알파벳을 하나씩 따와 이름을 LG그룹으로 변경한다. 금성사 또한 이에 맞춰 LG전자로 사명을 변경했다.

LG전자 본연의 사업 부문은 크게 4가지다. 냉장고와 세탁기, 에어컨, 전자레인지 등을 생산하는 가전사업부(Home Appliance & Air Solution, H&A)와 TV, 모니터, 오디오 등을 생산하는 홈엔터테인먼트사업부(Home Entertainment, HE), 스마트폰 등을 생산하는 모바일 커뮤니케이션 사업부(Mobile Communications, MC), 자동차 부품 등을 생산하는 전장VC사업부(Vehicle Components, VC)다.

사업보고서 상에는 LED와 카메라모듈, 기판소재, 모터·센서 등을 생산 및 판매하는 이노텍이 명기돼 있다. 다만 LG이노텍은 상장된 연결 자회사라 사업보고서 상에 같이 명기돼 있을 뿐이다.

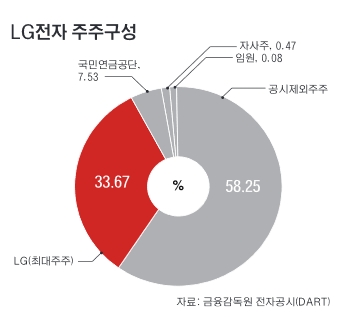

최대주주는 ㈜LG(지분율 33.67%)다. LG그룹은 지난 2003년 국내 재벌그룹 가운데 처음으로 지주회사 체제로 성공적으로 전환한 바 있다.

국민연금공단이 지분을 7.53%를 보유 중이며 그외 임원들도 LG전자의 지분을 0.08% 정도 들고 있다. 자사주의 비율은 0.47%다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 지표 호조에 美 국채 수익률 큰 폭 상승...10년물 4....](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419053932038683bc914ac7112232215111.jpg)

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)