장민준 키움증권 연구원은 "아모텍이 최근 높은 이익률을 보이고 있는 것은 자동차 전장부품 매출 증가에 기인한다"며 "자동차 전장부품은 세라믹칩과 안테나모듈, BLDC모터 등 다양한 사업에 기인하고 있다"고 밝혔다.

BLDC모터는 전기차와 하이브리드차에 채용되는 배터리와 LED헤드라이트 쿨링팬 등에 사용된다. 그동안은 지속적으로 적자가 유지돼 왔으나 올해부터는 매출 성장에 따른 적자폭 축소가 예상된다.

스마트폰사업의 경우 2분기부터 저가 스마트폰 모델쪽의 매출이 늘어나고 있다. 이는 프리미엄 모델의 의존도가 낮아지는 상황에서도 아모텍의 매출증가가 안정적으로 유지될 수 있는 중요한 요인이라는 게 장 연구원의 설명이다.

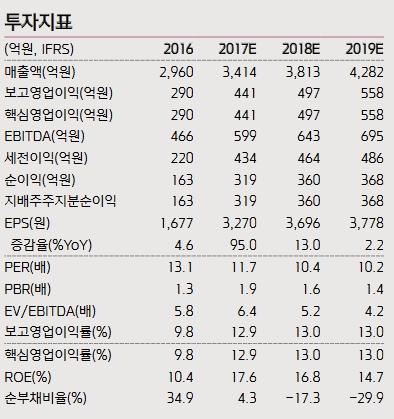

그는 "목표주가를 상향하는 이유는 피어그룹 대비 저평가 구간에 있으며 새로운 자동차 사업의 성장성이 주가 프리미엄으로 작용할 수 있다는 점 때문"이라며 "내년 예상 주당순이익(EPS) 기준 피어그룹 평균 주가수익비율(PER) 12.44배를 적용해 목표가 4만6000원을 산출했다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.