미국 Spectrum사 ‘18년 1분기 중 임상 3상 중간 발표 예정으로 호중구감소증 시장 (약 6조원) 1차 치료제인 뉴라스타 주 1회 대비 3주 1회로 경쟁력 확보 가능할 것이라는 진단이다.

전임상 파이프라인 HM15211 LAPS Triple Agonist (비만, 비알코올성 지방간염) 및 HM15136 LAPS Glucagon Analog (선천성 고인슐린증) 파이프라인 2H18 중 임상 1상 진행한다는 모멘텀 확보 중으로 중장기적으로 신규 기술 수출 모멘텀이 확보중이라는 지적이다.

지난해 1,400억원 판매되며 국내에서 가장 많이 팔린 ETC의약품이며 올해 11월 물질 특허 만료예정인 비리어드 (B형간염치료제)의 우선판매허가권 획득하며 ‘18년 6월까지 독점적 판매권 확보가 기대된다.

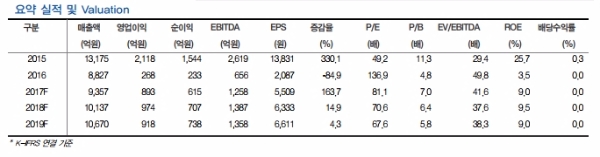

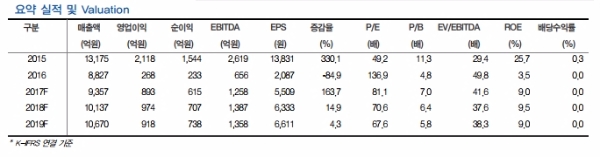

이에 따라 2017년 매출액 9358억원 (YoY 6.0%), 영업이익 894억원 (YoY 233.7%), 순이익 707억원 (YoY 6.6%)으로 추정된다.

강양구 현대차투자증권 연구원은 "파이프라인 가치 재평가로 비영업가치 기존 3.7조원에서 4.4조원으로 상향 조정하며 목표주가를 42만5000원에서 48만원으로 상향조정한다”고 밝혔다.

이어 강연구원은 “기술 수출된 다수 파이프라인 순항 중이지만 다음 임상 단계 진입 모멘텀 2018년 상반기중 본격적으로 부각될 예정으로 현재 상승여력 고려하여 투자의견을 하향조정한다”고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)