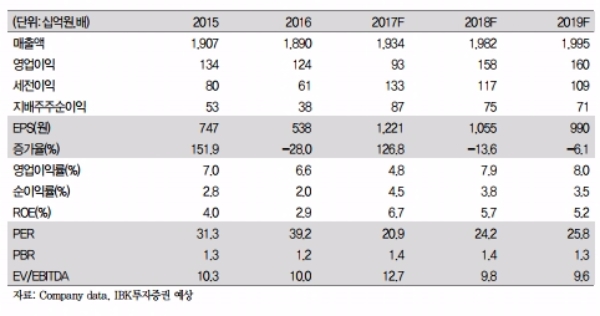

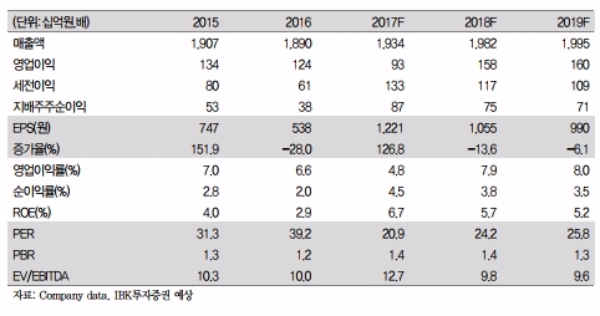

3분기 연결 매출액과 영업이익이 각각 5,179억원(+5.8% yoy), 409억원(+47.4% yoy)으로 전망된다.

다만 업소용 맥주 매출 감소에 따른 방어 성격의 마케팅 비용 증가를 고려하면 컨센서스(매출액: 5086억원, 영업이익: 431억원)를 소폭 하회할 것으로 예상된다.

맥주 부문의 3분기 매출액이 2544억원(10.8% yoy), 영업이익은 87억원(+185.7% yoy)으로 전망된다.

레귤러 맥주 판매 감소에도 불구, 필라이트 판매 실적이 더해지고, 수입맥주(유통) 판매 호조세로 양호한 실적이 예상된다.

필라이트 판매량은 3분기 260만 상자, 관련 매출은 321억원을 기록할 전망이다. 7~8월 160만 상자가 판매된 것으로 파악되며, 추석연휴를 앞두고 가수요 물량이 더해진 9월 판매량은 100만 상자로 전망된다.

소주 매출액과 영업이익은 각각 2,504억원(+1.3% yoy), 280억원(+17.2% yoy)으로 추정된다.

소주 시장 성장이 정체된 가운데 비수도권 판로 확대를 통한 외형 성장 기조가 이어질 것으로 보인다.

김태현 IBK투자증권 연구원은 "분기당 약 80~100억원의 비용절감 효과가 내년 1분기까지 지속될 것으로 예상되는 가운데, 특히 필라이트 판매 호조에 따른 맥주부문 이익의 가시성이 높아 전사 수익성 회복에 가속도가 붙을 것으로 기대된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.