3분기 매출액과 영업이익은 각각 1.9조원(YoY 31%, QoQ 12%), 1,102억원(YoY 761%, QoQ56%, OPM 6%)을 기록하며 시장 기대에 부합할 것으로 보인다.

갤럭시노트8대상 Dual Camera 공급 본격화로 DM사업부의 영업이익은 460억원(YoY 160%, QoQ 28%, OPM5%)으로 성장할 것으로 예상된다. 적자사업부인 ACI사업부는 RF-PCB 물량 증가효과로 적자규모가 2분기 294억원에서 3분기 140억원으로 축소될 것으로 보인다.

올 4분기 동사의 매출액과 영업이익은 각각 1.93조원(YoY 43%, QoQ 1%), 1,422억원(YoY 흑전,QoQ 29%, OPM 7%)에 달하며 이례적으로 4분기에 QoQ 실적 성장을 기록할 것으로 추정된다.

1) 중화권/북미/전장 고객사 매출 비중이 확대되고 있어 비수기 영향이 최소화될 것이고, 2) MLCC업황개선이 아직은 초입단계라 판단하기 때문에 LCR사업부의 수익성개선이 지속 가능하다는 게 그 근거다.

더불어 RF-PCB 매출액은 4분기에 집중되면서 ACI사업부가 거의 3년만에 흑자전환에 성공할 것으로 예상된다는 점에도 주목해야 한다는 지적이다.

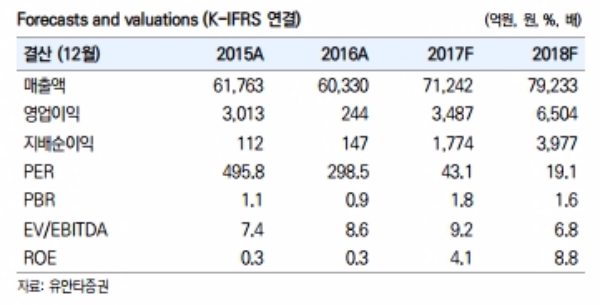

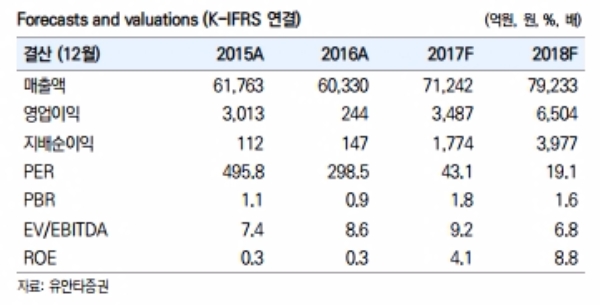

이재윤 유안타증권 연구원은 "2018년 동사의 매출액과 영업이익은 각각 7.9조원(YoY 11%), 6,504억원(YoY 87%, OPM 8%)에 달할 것으로 추정된다”며 “MLCC업황의 개선 속도에 따라 추가 상향 여지가 있다고 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.