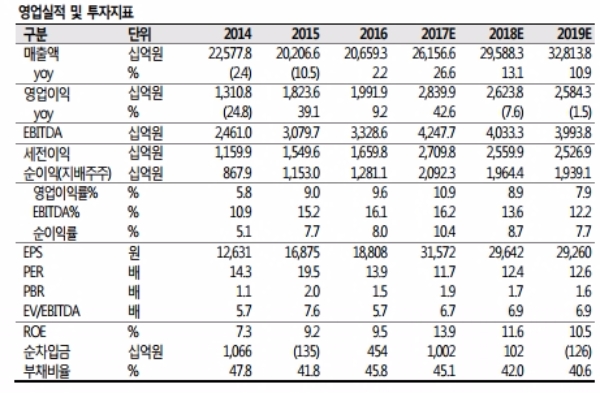

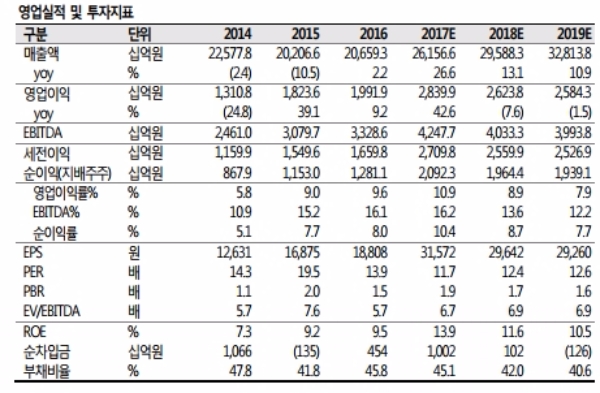

3Q17 영업이익 7715 억원(QoQ +6.1% / YoY +67.7%)으로 추정된다 이는 지난 24일 기준 컨센서스 7187억원을 +7.3% 상회하는 수치다.

아직 미국의 신규 크래커들이 본격적으로 진입하지 않은 상황에서 3분기 성수기, 허리케인 Harvey 효과로 이번 분기 가격과 spread 모두 호조다.

특히 주요 아이템인 ABS(2Q 말 $1790/t → 3Q 말 $2060/t), PVC($870/t → 950/t)가 강세를 보이며 실적 강세 효과를 극대화시켰다는 분석이다.

다만 정보전자소재와 2차전지의 추가 실적 개선이 없었고, 계절적으로 팜한농의 적자전환이 불가피하기에 기타부문에서는 약세를 띌 것으로 판단된다.

손지우 SK증권 연구원은 "압도적인 전기차배터리 기술을 바탕으로 이제 막 시작된 2세대 전기차 시장에서 매출이 급증할 가능성이 높다”며 “화학업종 내 상대적 매력도는 여전히 높다”며 업종 최선호주를 유지했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)